海外の仮想通貨取引所は税金でペナルティがある?回避方法と注意点を解説

「海外取引所ならもしかすると、税金が掛からなったりする?」と考えている方も居るかもしれません。

しかし、そのような認識では無申告加算税・延滞税など、税金が掛からないどころか、多額の税金がペルナルティで追加されることもあります。

一方で、海外取引所は計算ソフトなどが対応しておらず、仮想通貨と仮想通貨で取引するケースも多いため、国内取引所と比較すると、税金がより複雑になりがちです。

この記事では、そのような海外取引所と税金に関する疑問を、1から10まで解説しています。

海外取引所の税金をざっくりまとめ

- 海外取引所でも税金はかかる

- 申告しないのはおすすめできない

- 利益の発生タイミングは主に3つ

- 利益圧縮や法人設立といった節税方法も

目次

海外取引所での利益に税金はかかる?

そもそも、海外取引所で取引した利益に税金はかかるのでしょうか?感覚的に「海外取引所なら税金はかからないんじゃ・・・?」と感じるかもしれません。

これから、海外取引所と税金の基本的な部分をチェックしていきます。

国内・海外問わず、仮想通貨の利益に税金はかかる

結論としては、国内・海外取引所のどちらでも、税金はかかります。また、税金の仕組み的にも、国内・海外取引所で違いはありません。

同じような投資という観点で見たときに、海外FXと国内FXで税率が異なることがありますが、仮想通貨についてはそのような違いは無いです。

そのため、国内・海外取引所問わずに、仮想通貨の運用によって出た利益は同じルールで申告し、しっかりと納税する必要があります。

仮想通貨の利益は雑所得に分類される

国内・海外取引所問わずに、仮想通貨の利益は「雑所得」に分類されます。

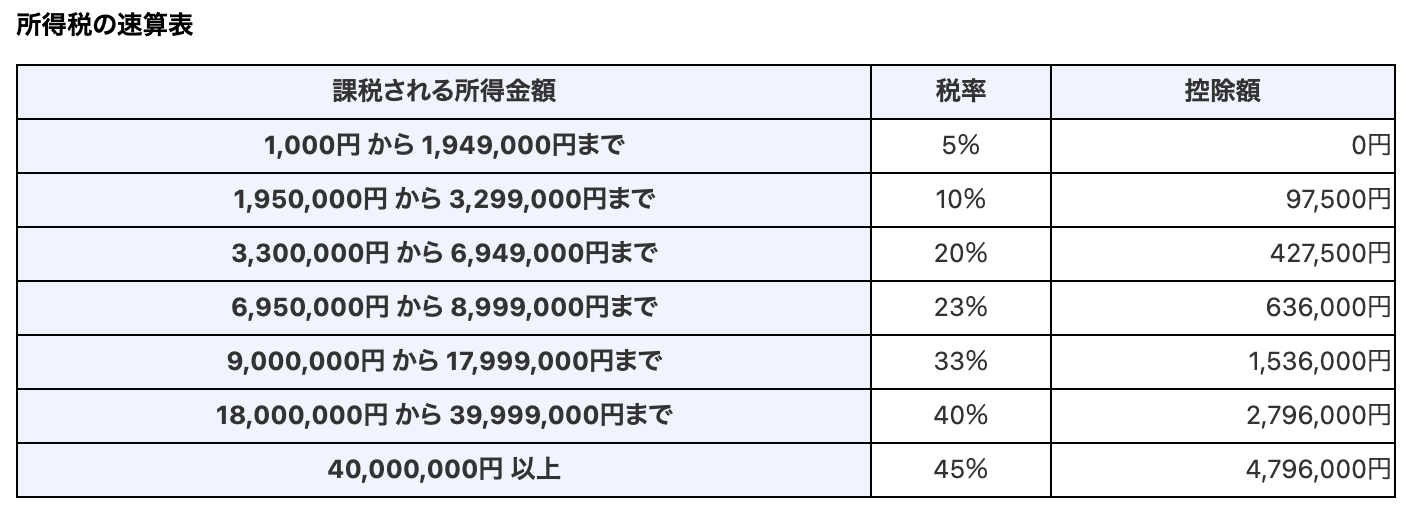

税制における所得には10種類あって、身近な「給与所得」から、株などによる所得にあたる「配当所得」などの種類が存在しています。

さまざまな種類の中で、どれにも分類されない場合に該当するのが「雑所得」です。雑所得は「総合課税方式」が適用されます。

総合課税方式は「他の所得と合わせて」計算され、その所得の合計額によって税率が異なってきます。税率は以下のとおりです。

(引用元:国税庁)

所得が高くなるほど、税率も高くなることが分かりますね。

本業の給与所得が年収700万円の場合で、仮想通貨によって100万円の利益が出ていた場合、所得金額は「800万円」となり、23%の税率が適用されることになります。

海外取引所での仮想通貨取引にかかる税金は国税庁にバレない?

「海外取引所なら、申告しなくても日本の当局にばれないんじゃ・・・」と考える方もいるかもしれません。実際のところ「いつ・誰が」バレるかについては、不透明な部分があります。

しかし、絶対におすすめできません。というのも、現時点では「クリーンな方法で日本円を用いた仮想通貨売買」を行う場合、最も効率的なのが国内取引所だからです。

どのちみ、海外取引所で利益が出たとしても、その資金を円に変えるには、国内取引所を通して日本円に換金する必要があります。

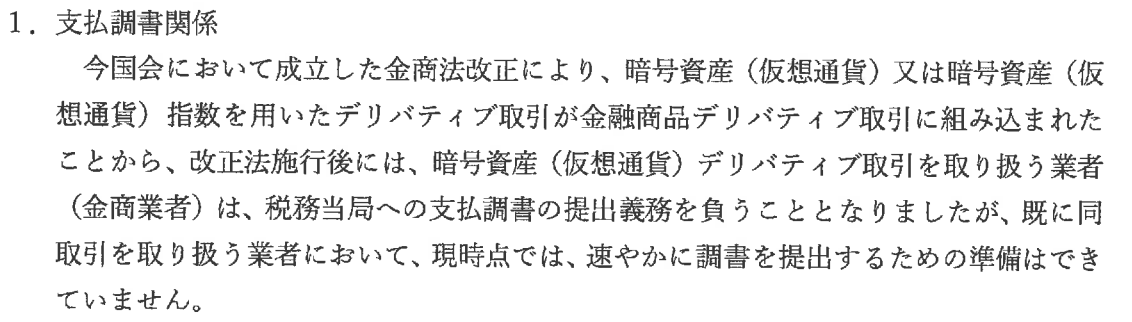

そして、国内取引所を通すと、その情報は日本の税務署・国税庁に公開されます。というのも、令和3年以降は国内取引所の支払調書の提出が義務付けられることとなりました。

支払調書とは、金融商品を扱っている業者などが税務署に提出する「顧客が利確した分の資料」のことです。

2019年には、この支払調書などについての要望書を一般社団法人日本仮想通貨交換業協会が提出していた資料が確認できます。

この資料ではっきりと「税務当局への支払調書の提出義務を負うこととなりましたが」という旨を確認できます。

(引用元:一般社団法人日本仮想通貨交換業協会)

つまり、資金を移動させる中で、国内取引所を通す場合「税務署に仮想通貨取引の利益に関する資料は渡っている」ということです。

大抵の方は、海外取引所の利用にあたり、国内取引所を経由していることが多いですから、ばれないというのは難しいでしょうし、割に合いません。

安心して仮想通貨を取引するためにも、正直に申告しましょう。

海外取引所での仮想通貨利益の税金計算方法は?

実際に仮想通貨の税金を納税するときに気になるのが「どのように利益を計算すれば良いのか?」という点です。

前提として、仮想通貨は「含み益(売却を行っていない・利益を確定していない)」の状態で、税金は発生しません。

仮想通貨の税金は「どんな時」・「いくらくらい」かかるのか?という観点から、仮想通貨の税金の計算方法を解説していきます。

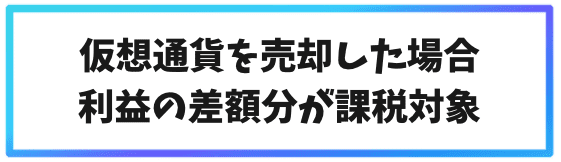

税金の計算方法①仮想通貨を売却したケース

もっともベーシックな税金がかかるタイミングは、仮想通貨を売却したケースです。この場合は、シンプルに仮想通貨の「購入価格 – 売却価格」の差額が利益となり、課税対象となります。

一例ではありますが、1ETHを20万円で購入し、1ETHが30万円のときに売却したと仮定すると、

40万円 – 30万円 = 10万円

という計算となり、10万円が課税対象です。

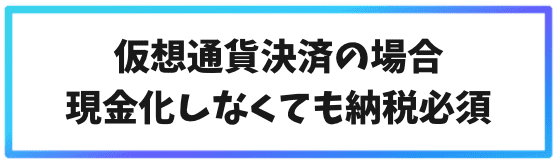

税金の計算方法②仮想通貨で決済したケース

昨今では、仮想通貨で買い物、つまり決済を行えるケースも少なくありません。

このように「仮想通貨を使って何かを購入した」といったタイミングも、課税の対象です。

1ETHが20万円のときに1ETHを購入し、1ETHが40万円のときに、ETH(0.25ETH)を使って10万円の買い物をしたと仮定しましょう。

この場合は、以下のような計算となります。

10万円 – (20万円 × 0.25ETH) = 5万円

5万円が利益とみなされ、課税対象となるということになります。

この場合では、現金に変えていなくとも税金がかかるので、納税するための資金を用意しておく必要があり、注意したいポイントです。

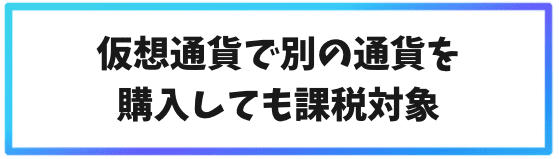

税金の計算方法③仮想通貨で他の通貨を購入したケース

意外に見落とされがちなタイミングが「仮想通貨で他の仮想通貨を購入した」といったケースです。

近年では、DeFiやNFTがブームとなっていることから、さまざまな場面で「仮想通貨で他の仮想通貨を購入する」といった場面が少なくないため、DeFiなどを積極的に利用している方は注意が必要です。

1ETHあたり20万円のときに1ETHを購入し、1ETHあたり40万円の際に、40万円分他の仮想通貨を購入したと仮定すると、以下のような計算になります。

40万円(購入する通貨) – 20万円 (ETHの購入価格) = 20万円

この場合は、20万円が利益とみなされて、税金の掛かる課税対象となります。

【具体例】仮想通貨の税金を計算してみよう

先程、仮想通貨の税金がかかるタイミングについてご紹介しましたが、実際のところは1年間に前述したような取引を何度も行っていることが多いので、納税の際は「1年間を通して計算」することが大半です。

1年間を通した仮想通貨の税金の計算方法は主に「移動平均法」と「総平均法」の2種類存在しています。

「名前的に複雑そう・・・」と感じる方もいるかもしれませんが、実際にやってみると両者とも、簡単なのでササッとチェックしていきましょう。

移動平均法・総平均法については、税理士監修のもとコチラの記事でも詳しく解説しています。

/21074/

移動平均法の税金計算方法

移動平均法は、仮想通貨を購入したタイミングの価格と残高の平均を出し、最終的な利益を計算する方法です。

実際にチェックしてみたほうが早いので、例を出しながら解説していきます。

1 1ETH = 20万円の時に1ETHを購入

2 1ETH = 30万円の時に1ETHを購入

3 1ETH = 40万円の時に2ETHを売却

4 1ETH = 50万円の時に1ETH購入

移動平均法において、上記のようなタイミングで、ETHを購入した場合の原価(費用)は「1・2の平均購入価格」です。

そのため、ETHを購入した原価は、以下のように計算して求めます。

「(20万円 + 30万円) ÷ 2 = 25万円」

となり、 25万円がETHの原価となる訳です。

ここから利益を求める場合は「(40万円(売却価格) – 25万円(原価))× 2ETH = 30万円」となり、30万円について税金がかかるということになります。

総平均法の税金計算方法

総平均法では、基準期間(1年間)全体で購入した金額を、購入した量で割る計算方法になります。

こちらも、実際に事例をチェックしてみる方が分かりやすいので、シミュレーションしていきましょう。

1 1ETH = 20万円の時に1ETHを購入

2 1ETH = 30万円の時に1ETHを購入

3 1ETH = 40万円の時に2ETHを売却

4 1ETH = 50万円の時に1ETH購入

総平均法では、1・2・4の購入価格が原価を計算する際の対象です。

つまり、上記のケースでは「(20万円 + 30万円 + 50万円) ÷ 3 = 約33万」となります。

そして、売却価格を考慮した税金のかかる利益は「(40万円(売却価格) – 33万(購入価格)) × 2 ETH = 14万円 」になります。

移動平均法では、4にあたる売却されていない原価は考慮されません。

その一方で、総平均法では「基準期間の全ての購入が対象」となるため、4が考慮されることになります。

移動平均法と総平均法どちらの方が税金対策としていいの?

移動平均法・総平均法は両方とも一長一短で、1度計算方法を決定すると、3年間は変更することができないです。(2019年・税制改正から)

このため「1年1年都合の良い計算方法を採用して、節税対策」といったことは出来ないルールとなっています。

運用方法によっておすすめの計算方法異なるものの、一般的には各計算ごとに以下のような特徴があります。

| 移動平均法 | 総平均法 | |

|---|---|---|

| 計算の容易さ | 複雑 | 簡単 |

| 実態に近いか | 近い | 遠い |

| 納税資金の分かりやすさ | 分かりやすい | 分かりにくい |

移動平均は計算こそ複雑なものの、実態に近かったり、予め納税資金が把握しやすいのが

特徴です。

一方で、総平均法は計算が簡単なものの、実態との乖離が見られたり、納税資金が基準期間が終わらないと分からないという側面があります。

どちらも一長一短なため「自分に合っている」と感じる方を採用するのがよいでしょう。

海外の仮想通貨取引所を使用する際の節税対策とは?

「計算してみたら、意外と税金が高かった・・・」と悩んでいる方もいるかもしれません。

しかし、実はちょっとした工夫で、税金をお得にできる節税対策も存在しています。

これから、仮想通貨の節税対策について「損益圧縮」「法人設立」という2つのテーマから解説していきます。

海外取引所での節税対策①損益圧縮をする

代表的な節税対策が損益を圧縮するという方法です。

例えば、「年間の利益はプラスなものの、含み損を抱えている」といったケースなら、節税対策には最適です。

1年間を通して売却して確定した利益が100万円出ていると仮定します。その一方で、損失を確定させていない含み損が30万円あるとします。

その場合、30万円の含み損を確定(売却)することで、利益を70万円に圧縮することが可能です。

これはほんの一例であって、細かい条件があったり、その他のケースでも利益を圧縮出来るケースは存在しています。

損益圧縮の詳しい内容については、以下をぜひチェックしてみてください。

/102070/

海外取引所での節税対策②法人を設立する

大きな利益が出ているといった方については「法人を設立する」というのも、代表的な節税対策に挙げられます。

仮想通貨は前述の通り、雑所得に区分され累進課税となるので、住民税なども考慮すると、最大55%の税率が適用されます。

一方で、法人税は地域・規模などによって異なるものの、30%台にまで税率を圧縮できる可能性が高いです。

法人の設立に際しては手間・費用、法人のお金となる(使える範囲が限定的になる)といったデメリットがあるため、一概におすすめはできません。

しかし、利益が大きい場合は選択肢の1つとして検討してみる余地はあるでしょう。また、法人の設立に際しては、税理士といった専門家の助言を仰ぐこともおすすめです。

海外の仮想通貨取引所を利用する際に税金面で注意すべきこと

最後に、海外取引所を利用する際の注意点を「税金」の観点から解説していきます。

海外取引所に限らず、税金に関することは慎重になりたいところですが、海外取引所の場合は特にこれから解説する「利益発生タイミング」と「計算ソフトの対応有無」といった点について注意しましょう。

仮想通貨の利益の発生タイミングを的確に把握する

海外取引所を利用した仮想通貨取引は、国内取引所と比較すると、どうしても利益の発生タイミングが複雑になることが多いです。

通貨の種類が多く、仮想通貨 TO 仮想通貨の取引に対応している取引所も多いため、利益の発生タイミングが頻発します。

海外取引所には、ドルとペッグしたステーブルコインが購入できたり、国内取引所では扱っていないマイナーな通貨が購入できたりと、さまざまなメリットがありますが「利益の発生タイミング」を見逃さないように注意したいところです。

海外取引所は、計算ソフトが対応していない場合もあるので注意

仮想通貨の税金に関する計算ソフトはいくつかリリースされていますが、海外取引所の場合は、対応していないといったケースも見られます。

そのため、海外取引所を頻繁に利用する方は、予め「利用している計算ソフトが対応しているか?」をチェックしておきましょう。

もしも対応していない・まだ計算ソフトを導入していないといったケースでは、Gtaxなどの海外取引所に対応している計算ソフトを利用するのがおすすめです。

一例としてGtaxの対応状況をご紹介すると、Binance・FTX・Bittrexなど有名所の海外取引所に対応していることから、海外取引所を利用していたとしても、税金の計算が容易になります。

海外取引所を利用している方は「計算ソフトの見直し」というのも行っておきましょう。

海外の仮想通貨にかかる税金に関するFAQ

- 海外の仮想通貨取引所でも税金はかかるの?

-

結論として、国内・海外取引所のどちらでも税金はかかります。

また税金の仕組み的にも、国内・海外取引所に違いはありません。 - 海外取引所で仮想通貨取引にかかる税金は国税庁にバレない?

-

結論、確定申告をしないことはおすすめしません。

どのみち海外取引所で利益が出たとしても、その資金を円に変えるために、国内取引所を通して日本円に換金する必要があります。そして国内取引所を介した場合、その情報は日本の税務署・国税庁に公開されます。

- 2種類の税金計算方法「移動平均法」と「総平均法」は結局どちらが良いの?

-

「移動平均法」と「総平均法」の違いは以下の表の通りです。

移動平均法 総平均法 計算の容易さ 複雑 簡単 実態に近いか 近い 遠い 納税資金の分かりやすさ 分かりやすい 分かりにくい 「移動平均法」は計算が若干複雑ですが、実態に近くあらかじめ納税資金が把握しやすいです。

「総平均法」は計算が簡単なものの、実態との乖離が見られたり、納税資金が基準期間に終わらないと分からないという側面があります。どちらも一長一短なので、自分に合った方を採用しましょう。

海外の仮想通貨にかかる税金について まとめ

仮想通貨の税金は、その特性上、一般的な金融商品よりもかなり複雑になっている面は否めません。

苦手意識を持っている方も少なくないと思いますが、仮想通貨で利益を出すと必ず通る道ですので、早めに慣れておきましょう。

計算ソフトを見直すこと、税理士などの専門家に相談するなどして負担を少なくすることも可能なので、工夫していきたいところです。

関連記事

-

【1位はBybitじゃない】仮想通貨取引所おすすめランキング|厳選10社のレバレッジや手数料を徹底比較

【1位はBybitじゃない】仮想通貨取引所おすすめランキング|厳選10社のレバレッジや手数料を徹底比較 -

bitgetのローンチパッド投資を独自分析!参加方法や決済タイミングなどを解説します

-

【2022年9月最新】海外仮想通貨取引所キャンペーンボーナス情報まとめ

-

YoBit(ヨービット)の登録方法・使い方・特徴を仮想通貨マニアが徹底解説!

-

スマホアプリがある海外取引所おすすめランキング比較!海外取引所アプリで仮想通貨を取引しよう!

-

Gemini(ジェミナイ/ジェミニ)とは?日本人向けのメリット・デメリット・評判まで詳しく解説!

-

Changellyとは?基本の使い方からメリット・デメリット、評判を解説!

-

Chiliz EXCHANGEとは?特徴・メリット・デメリット・登録方法など徹底解説!