前編の「仮想NISHIが切り込む、ICHIZENの暗号資産運用|+430.5%の裏側にあった“リスク管理”」で見えてきたのは、ICHIZENの暗号資産運用が「何を買うか」だけではなく、相場の見方とリスク管理を重視しているということでした。

では、そのICHIZENが新たに展開する暗号資産レンディングサービス「HyperLending」は、どのようなサービスなのか。

高い利率はどうやって出しているのか。

利用者には、どんなリスクがあるのか。

もし事業者側に何かあった場合、預けた資産はどうなるのか。

後編では、仮想NISHI氏がHyperLendingの仕組みとリスクについて、木田に率直に聞いていきます。

仮想NISHI

暗号資産アナリスト/ 元SBIHDデジタルスペース室副室長 ←元SBINFT 取締役-SBIVCトレード事業戦略担当 ←元Yahoo!JP←シンクタンク研究員←銀行運用担当 /著書「暗号資産の裏・投資戦略」/将棋アマ三段

木田 陽介

株式会社ICHIZEN HOLDINGS 共同代表/CoinPartner元代表取締役:2020年に東証2部上場企業とM&A。2年間上場子会社の代表として経営。東証スタンダード市場上場企業の役員も兼任/BTC Maximalist

仮想NISHI

仮想NISHIみんなが気になっていることを全部聞いていきます

木田 – ICHIZENなんでもお答えします!

最近出した「HyperLending」とは??

仮想NISHI最近、HyperLendingという暗号資産のレンディングサービスを始めていますよね。

どんなサービスなんですか?

木田 – ICHIZENサービスとしては、一般的なレンディングサービスと同じです。

ユーザーの方が、当社に暗号資産を貸し出す。

当社ではビットコイン(BTC)・イーサリアム(ETH)・ハイパーリキッド(HYPE)の3通貨を取り扱っています。

一定期間お預けいただいた後に、当社から貸借料という形で、貸し出していただいた暗号資産に対して上乗せしてお戻しする。

それがHyperLendingの基本的な仕組みです。

仮想NISHIぶっちゃけて聞くところですけど、サイト・資料にビットコインで最大10%と高い年率が書いてありますよね。

これって、本当ですか?

木田 – ICHIZEN本当です!

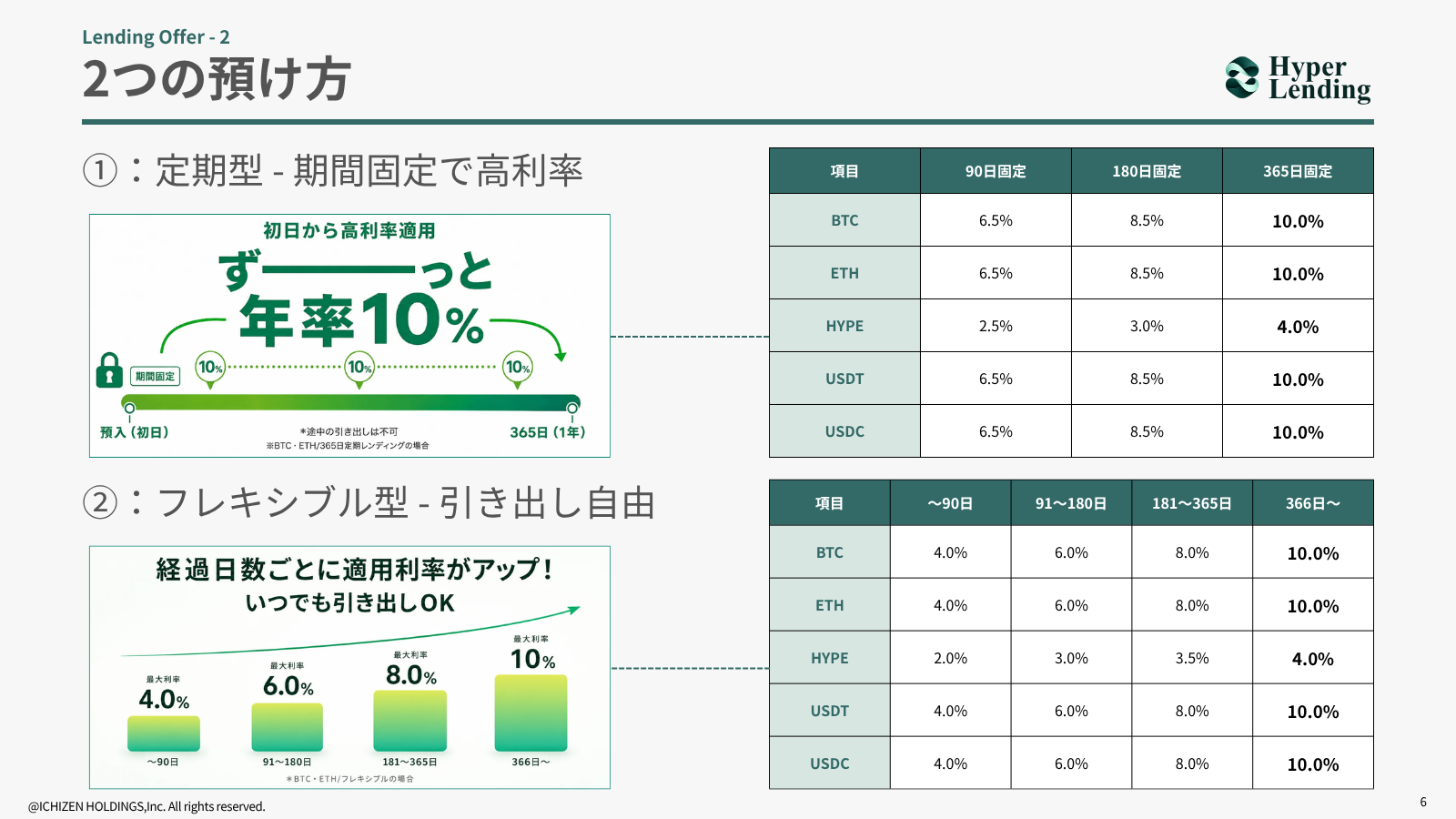

HyperLendingには、預け方として「フレキシブル型」と「ロック型」の2つがあります。

預け入れ期間を固定するか、柔軟にするかという違いです。

利率は、最低4%から提供していて、ロック期間などの条件によって最大10%を提供しています。

木田 – ICHIZEN

木田 – ICHIZENもちろん、ビットコインは本来、利回りが自然に出るものではありません。必ず10%を払えると保証されているものでもありませんし、運用が失敗する可能性もあります。

ただ、私たちの過去のトラックレコードからすると、安定してそれを上回るものが出ていました。

そのうえで、安全マージンも考えながら、この年率で提供させていただいています。

仮想NISHIなるほど!

実績があるからこそ提供できる自信もあるということですね。

「御社が破綻したら、どうなるんですか?」

仮想NISHIじゃあ、最大リスクを聞きますね。。。

御社が破綻したら、どうなってしまうんですか??

木田 – ICHIZEN当社が破綻した場合は、全額を返せない可能性があります。

ここは包み隠さず言うと、あります。

過去にも、レンディング事業者で返せなくなってしまったケースはありました。

そういった事業者との差別化や、当社として気をつけている点でいうと、できる限り当社内で運用を完結させることです。

木田 – ICHIZEN他のレンディング事業者の中には、DeFiに大きく資金を入れていたり、DeFiのハッキングや取り付け騒ぎに巻き込まれたりしたケースもありました。

当社もDeFiを一部活用するつもりではあります。

ただし、全体の比率として高いものにはしません。

当社のコントロール外のリスクは、可能な限り排除していきたいと考えています。

また、セキュリティがしっかりしているウォレット業者と提携し、資産管理を行うことで、ハッキングリスクなど、当社が管理できないリスクを最小化する努力を行っていきます。

仮想NISHIかなり率直に話していただけましたね。

リスクの所在が分かると、サービスの見方も変わります。

HYPEを扱える理由とは?なぜ扱えるの?

仮想NISHIもう一つ特徴を見ると、HYPEを扱っているところだと思うんですけど、なんでHYPEを扱えるんですか?

木田 – ICHIZEN確かにHYPEにおいては、当社が国内初の取り扱いという形でやらせていただいています。

HYPEは、今年に入ってからの指標で、クリプト市場が下がっている中でも注目されていた銘柄でした。

木田 – ICHIZEN当社としても、メインのクリプト戦略の一つとして、HYPEのロングを取ってきた時期があります。

その中で、当社内でステーキングを行ったり、購入したHYPEを担保にヘッジ運用をしたり、さまざまな形で検証を重ねてきました。

もともとレンディングサービスのためにやっていたわけではありません。

ただ、自社で運用を続けてきた結果、HYPEでの最適戦略が見えてきました。これをHYPEで提供したら、面白いサービスになるのではないかと考えたことが、取り扱いの一つの理由です。

仮想NISHIなるほど。

自分たちのためにやっていたことが繋がったんですね

木田 – ICHIZEN本当にそうです。

僕はもともとBTC Maxi的な考え方を持っていたんですけど、2月くらいに「HYPE Maxiになろうかな」と思うくらいでした(笑)

それくらい、HYPEに対する注目度が自分の中で変わっていました。そこから、トレーダーチームでもHYPEの研究を多く行ってきました。

HYPEを取り扱う背景には、単に「話題の銘柄だから」という理由だけではありません。

「最低いくらから預けられるんですか?」

仮想NISHIちょっと私も、試しに預けてみようかなと思ったりしていたんですけど、最低いくらから預けられるんですか?

木田 – ICHIZEN3通貨の取り扱いがありますが、だいたい現在の価格で5万円くらいになるような設定にしています。

具体的には、BTCが0.005BTC、ETHが0.15ETH、HYPEが6HYPEからのスタートです。

仮想NISHI結構安くて、手軽に始めることもできるんですね。

仮想NISHI企業に対しては、USDT・USDCのステーブルコインもレンディング提供しているんですよね?

木田 – ICHIZENそうですね。

ただ、ステーブルコインの扱いは、今は少し難しい部分があります。暗号資産から、現金同等物に近いものに変わっていくような側面があると思っています。

一般向けに解放するにはリスクがあると考えているので、今回は個人向けには提供していません。

法人に関しては、レンディングや個別契約の形で対応させていただくケースはあります。

仮想NISHIじゃあ金融庁への登録とか届出は、どうなっているんですか?

そもそも必要なんですか??

木田 – ICHIZEN当社のレンディング事業に関しては、現時点では登録や届出が必要とされていないという認識です。

そのため、登録を行っているわけではありません。

ここも正直に話します。

今年提出された政府の試案の中には、レンディング事業者に対する規制について明確に書かれていました。

裏を返せば、現時点ではまだ規制が入っていない領域だという認識です。

ただし、今後については、法改正などのタイミングでしっかり対応していく必要があると考えています。

体制やサービス提供の仕方についても、今後の規制動向を踏まえて考えていきます。

編集後記:高い利率の前に、聞くべきこと

HyperLendingでまず気になるのは、やはり利率です。

しかし今回の対談で見えてきたのは、利率の高さそのものよりも、その裏側にある仕組みとリスクでした。

仮想NISHI氏が聞いたのは、「どれくらい増えるのか」だけではありません。

・預けた資産はどう扱われるのか。

・万が一のとき、どんなリスクがあるのか。

後編では、HyperLendingを検討するうえで知っておきたい前提を、かなり率直に掘り下げました。

次回は、話題を少し広げて、2026年後半の暗号資産市場について見ていきます。

前編はこちら:「仮想NISHIが切り込む、ICHIZENの暗号資産運用|+430.5%の裏側にあった“リスク管理”」

※本記事は、仮想NISHI氏と当社共同代表・木田の対談内容をもとに構成したものです。

※本記事は、特定の暗号資産の売買や投資行動を推奨するものではありません。

※掲載している運用実績は過去の実績であり、将来の成果を保証するものではありません。

※暗号資産には価格変動リスク、流動性リスク、その他各種リスクがあります。