JPYCとは?日本初の円建てステーブルコインの買い方・ビジネスモデル・メリットを解説

2025年10月27日、日本の金融の歴史が変わりました。

日本初の日本円建てステーブルコイン「JPYC」の発行が正式に始まりました。

この記事ではそんなJPYCについて基本的なところから、ビジネスモデル、メリットや新たな可能性など説明に加え、実際に5,000円ほどJPYCを発行するまでの具体的な手順も紹介します。

Youtubeでも解説しているので、併せてご覧ください!

監修 水野 倫太郎

株式会社ICHIZEN HOLDINGS 代表取締役

慶應義塾大学経済学部。2017年米国留学時にブロックチェーンと出会い、Web3の業界に足を踏み入れる。2018年には、日本有数の仮想通貨メディアCoinOtakuに入社。2019年には同社のCMOに就任し、2020年に東証二部上場企業とM&Aを行い、様々なクリプト事業を展開する。2022年に現在代表取締役社長を務めるICHIZEN HOLDINGSを立ち上げ様々なWeb3事業を手がける。複数のWeb3系事業に出資を行いながら有識者として活動。

目次

JPYCとは?日本初の円建てステーブルコイン

JPYCは2025年10月27日に正式リリースされた、日本初の日本円建てステーブルコインです。

ステーブルコインとは、ブロックチェーン技術を基盤とし、法定通貨に価値が連動するように設計された仮想通貨です。JPYCは、常に「1JPYC=1円」という固定レートを維持するよう設計されています。

ビットコインやイーサリアムなど仮想通貨は価格変動(ボラティリティ)が大きく、投資/投機対象となりやすい一方で、ステーブルコインは価格安定性と仮想通貨の利便性(送金速度・手数料・プログラマビリティ)両方を兼ね備えています。

仮想通貨がその価値を裏付ける資産がないと揶揄される一方で、ステーブルコインは預金や国債などで保全されるようになっています。JPYCは、発行残高の101%以上を預金もしくは国債など日本円で保全するよう定められています。

JPYC EX:発行と償還ができるプラットフォーム

JPYC EXは、JPYCの「発行(日本円からJPYCへの交換)」と「償還(JPYCから日本円への払戻し)」を行うための公式プラットフォームです。

JPYCを使いたいユーザーは、公式サイトにてアカウントを開設&本人確認を完了することで、いつでも手数料無料でJPYCの発行・償還が可能になります。(銀行振込手数料・ガス代等は必要)

JPYC EXの最大の特徴は、そのシンプルさと透明性にあります。発行予約を行い、指定された銀行口座に日本円を振り込むと、自動的にJPYCが発行され、登録したウォレットアドレスに送信されます。償還も同様に、JPYC EXで償還予約を行い、指定されたウォレットアドレスにJPYCを送信すれば、自動的に日本円が銀行口座に振り込まれます。

| 最低発行額 | 3,000円 *ETHチェーンの場合は100万円(ガス代の関係で手違いを防ぐ狙い) |

| 1日の発行上限 | 100万円 |

| 最低償還額 | 3,000円 |

| 1日の償還上限 | 100万円 |

| ユーザー間送金,決済 | 利用額の制限なし |

| 手数料 | 無料 (銀行振込手数料,発行後の送金にかかるガス代は別途) |

JPYCの発行額

JPYCはブロックチェーン上で発行されているため、どの程度発行されているか、保有者アドレス数はどの程度いるかなどの情報をリアルタイムで知ることができます。

どのチェーンが人気なのか、いつ発行される日が多いかなどなど何でも見ることができてしまいます!

キリフダ株式会社が作成したDune上の「JPYCダッシュボード」は非常に見やすく、知りたい内容がまとまっています!JPYCのオンチェーン情報を知りたい際にはこちらがおすすめです!

JPYC/ステーブルコインのビジネスモデル

JPYCを発行するJPYC株式会社のビジネスモデルを見てみましょう。

ステーブルコインの発行体のビジネスモデルは、何か物を売ったりとはもちろん違いますし、例えばJPYCでの投げ銭サービスや給与支払いツールなど、何かJPYCを用いた特別なサービスを提供して、収益を狙うわけではありません。

ステーブルコインの発行体は、発行時に顧客から受け取る現金を元に短期国債などを購入し、その運用益が主な収益源となります。

発行・償還はそもそも手数料無料(当面の間)ですし、ステーブルコインの送金時などで手数料を取っているわけでもありません。

ステーブルコインの発行体はあくまで発行体でしかなく、顧客から受けとった現金で手堅く運用する(そもそも法律でも定められている)というのがJPYCに限らず、ほぼ全世界共通のビジネスモデルになります。

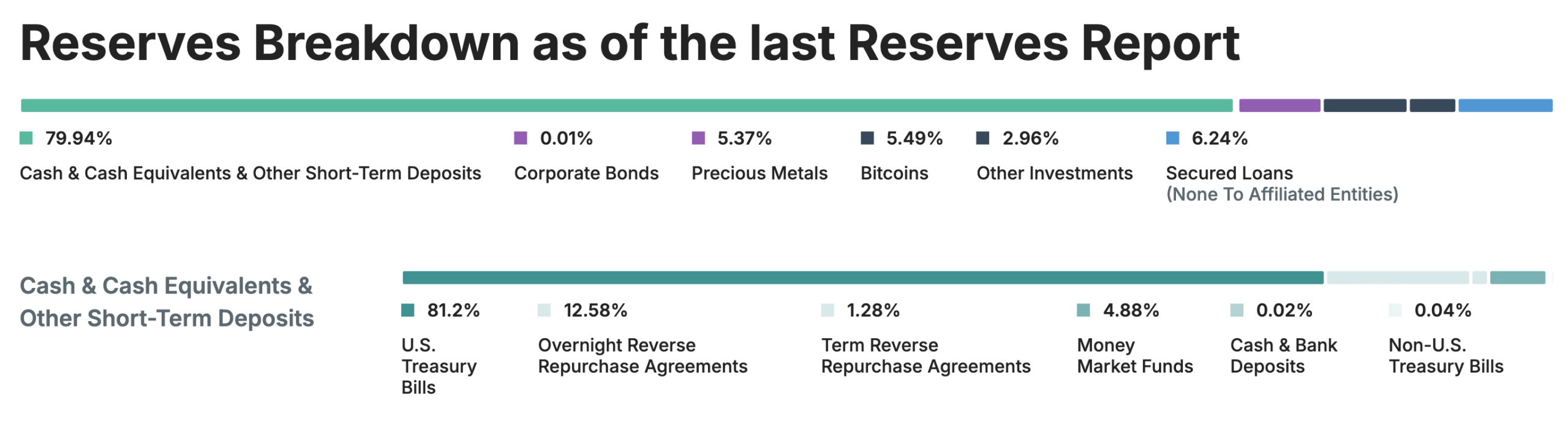

ステーブルコインの発行体が、受け取った現金をどのように保全しているかはホームページなどで監査資料を閲覧することができます。

例えばUSDTを発行するテザー社の場合は、「こちらのページ」で閲覧することができます。実はテザー社は預かり金額の5.49%をビットコイン(BTC)にしている、ということも知ることができます。

JPYCのメリット・現状出来ること

JPYCのメリットを伝える前に、「JPYCはステーブルコインでしかない」という事を知っておく必要があります。

これはJPYC単体では特に何もできないという事です。日本円現金と同じように利用する方法等がないと意味がありません。

つまり、JPYCはJPYCを用いて何かができる周辺のサービスが出来てから初めてその真価が発揮されます。それまで気長に待ちましょう。

それでも!

JPYCは、特に日本において既存の電子マネーや銀行システムを超えるいくつかの革新的なメリットを提供してくれますので4つほどご紹介します。

JPYCのメリット・現状出来る(だろう)こと

- 即時決済・キャッシュフロー改善

- 格安の手数料での送金

- 国内取引所を使わずに暗号資産の取引

- 会計・財務の取り扱い

即時決済・キャッシュフロー改善

JPYCのメリット1つ目は、即時決済です。

銀行って15時までに入金する必要があったりと、結構面倒だなと感じるタイミングが誰しもあるかと思います。

もしJPYCでの支払い等が可能な場合であれば、銀行の締め時間なども気にせず入金・受け取りができます。

また、多くのビジネスでは実際に役務を提供してから、支払いがなされるまで提供の翌々月など入金タイミングが遅くなることもよくあるかと思います。飲食店などにおいても従来のクレジットカード決済では店舗が実際に入金を受け取るまでは2週間〜1ヶ月のタイムラグが発生します。

中小企業においては、このような入金タイミングのずれが経営に非常に関わってきます。(ファクタリングというビジネスもありますしね)

もしJPYCを使った決済や入金・受け取りをするようになれば、取引が完了すれば数秒〜数分で資金が受け取れます。

あとは日本円にする必要がある場合は、償還作業をするだけで済むので従来よりもかなりキャッシュフローの改善ができます。

ステーブルコインの登場は、これまでのビジネスの慣習を刷新するという可能性・メリットも秘めています。

格安の手数料での送金

普段生きている中、銀行で振り込みをするときに「意外と手数料高いな、、、」って思うことありませんか?

銀行が違うだけで自分の口座同士にも関わらず1回300円から500円かかったりと、、、

そんな従来の銀行振り込みの手数料が高い一方、JPYCを用いれば1回あたりの送金にはかかっても大体1円程度です。(*用いるチェーンと混雑状況によって変わります。)

例えば、社員数が多かったり振込先が多い大企業の場合、おそらく毎月何百万円も振り込み手数料でかかっているかと思います。ここをJPYCで代替すれば、手数料削減による利益率の改善は少しずつ積もっていきます。

国内取引所を使わずに暗号資産の取引

従来、日本国内で仮想通貨を購入・投資しようとする場合はGMOコインやbitbankなど国内の暗号資産取引所に口座を開設する必要がありました。

JPYCを持ちいれば、DeFi・DEXなどで直接JPYCを用いて任意の暗号資産を購入(交換)することができるようになります。ただ仮想通貨を購入するだけの場合だと、手間としてはJPYCも本人確認・銀行振り込みなど国内の取引所とそう大差はないのですが、最初からDeFiやNFTマーケットプレイスなどを利用したい人にとっては違います。

国内取引所からDeFiを使うまでの道のりとしては「日本円入金→通貨購入→送金→受け取り→DeFi利用開始」が普通かと思います。(取引所の送金手数料が無料の前提。)

もしJPYCであれば「日本円入金→任意のウォレット受け取り→DeFi利用開始」となり、地味に時間がかかる購入&送金の手間が無くなります!

会計・財務の取り扱い

JPYCは会計上、「現金同等物(CF)」として取り扱われます。

これによって、企業がJPYCを利用する際には安心してJPYCを財務管理に組み込むことが出来ます。国際取引を行う企業であれば、為替リスクも抑えながら迅速な資金移動も実現できるため、JPYCは非常に魅力的です。

また、最近流行りの上場企業が暗号資産の保有や運用を行う際にも一役買うのかなと思います。

国内取引所の法人口座で保有し続ける場合であれば、問題ありませんがオプションや永久先物、ステーキング等通貨によって行える運用をする際、JPYCを用いることができれば、最初から外貨建評価の換算が不要になったり、期末時価評価、換算差の説明工数が減るかと思います。

その分監査対応時の説明も容易になることが期待できます。

JPYCとDeFiの新たな可能性「JPYCは借りるべし」

おそらくDeFiを触ったことがない方にとっては、JPYCのインパクト・メリットはまだ伝わり切っていないのかなと思います。

筆者としましては、JPYCの1番のメリットは「借りることができる」という点です!

これによって“日本円から逃げながら日本円で暮らす”そんなことが出来てしまうかなと思います!

1つ1つ説明していきますが、まずはDeFiについて簡単に解説します。

DeFi(分散型金融)とは

DeFiとはいわばブロックチェーン上にある銀行的存在です。

仮想通貨と仮想通貨を交換できたり、自分の保有する通貨を貸し出して利息を得たり、貸し出した通貨を担保に別の仮想通貨を借りたりと、ブロックチェーン上で銀行のようなことが出来てしまいます。

DeFiは使うためには、「ウォレット」と「仮想通貨」さえあればOKです。

仮想通貨を借りる際には、担保にする通貨と量を参照し、自動で借りられる金額を計算してくれ、審査などなく一瞬で通貨を借りることが出来ます。

DeFiを使ってビットコインを売らずに日本円を手にいれる!

そんなDeFiを用いると、つまり何か仮想通貨をDeFiに預け入れれば、JPYCを借りることができ、そしてそれを日本円に償還することが出来ます!

円安がどんどん加速していて、歯止めが効かなさそうな昨今、日本円を持つこと自体リスクになっているかと思います。(*ビットコイン信者のポジショントークではあります。)

インフレに強い資産としてのビットコインを持ち、DeFiに預入、そしてJPYCを借り入れる。これをすることで、仮想通貨を利確せず=税金がかからずに日本円を手に入れることが可能になります。

「今後も価値が上がる資産を保持&運用しながら、価値が下がり続ける日本円は借りて使う」という戦略を、JPYCは可能にしてくれます!

ただ、この戦略はあくまでビットコインやイーサリアム等仮想通貨を信じている、もしくは日本円を信じていない人が使う戦略です。筆者自身はビットコイン信者であるため、非常に楽しみにしています。

JPYCの買い方・購入方法

ここからはJPYCの購入方法を実際の画面を用いて説明します。

まず、JPYCを購入するには、以下のものを準備する必要があります。

JPYC購入するために必要なもの

- JPYC EXのアカウント(本人確認済み)

- マイナンバーカード(本人確認のために必要)

- 暗号資産ウォレット(Rabby Walletがおすすめ)

- 銀行口座(発行・償還時の振込用)

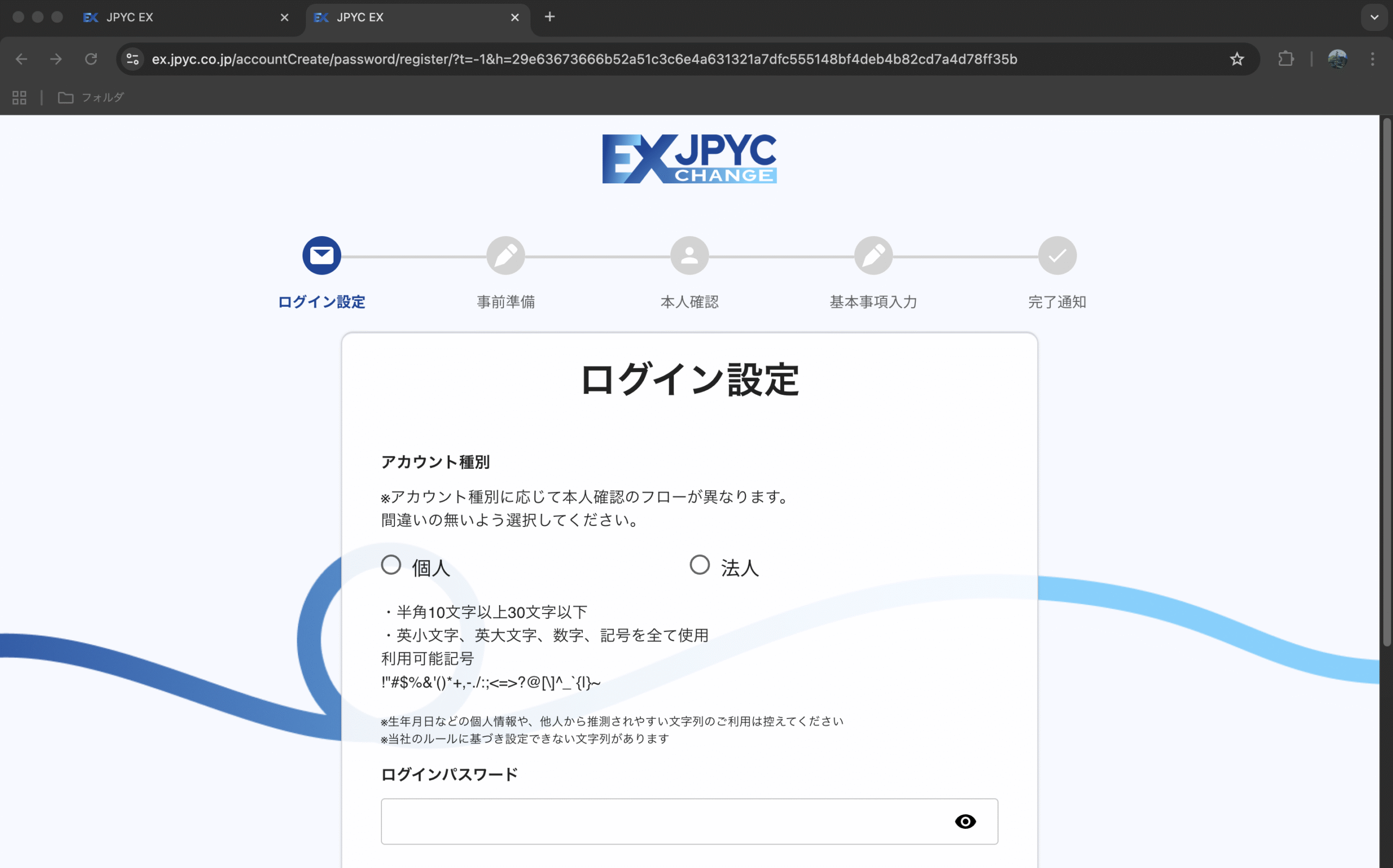

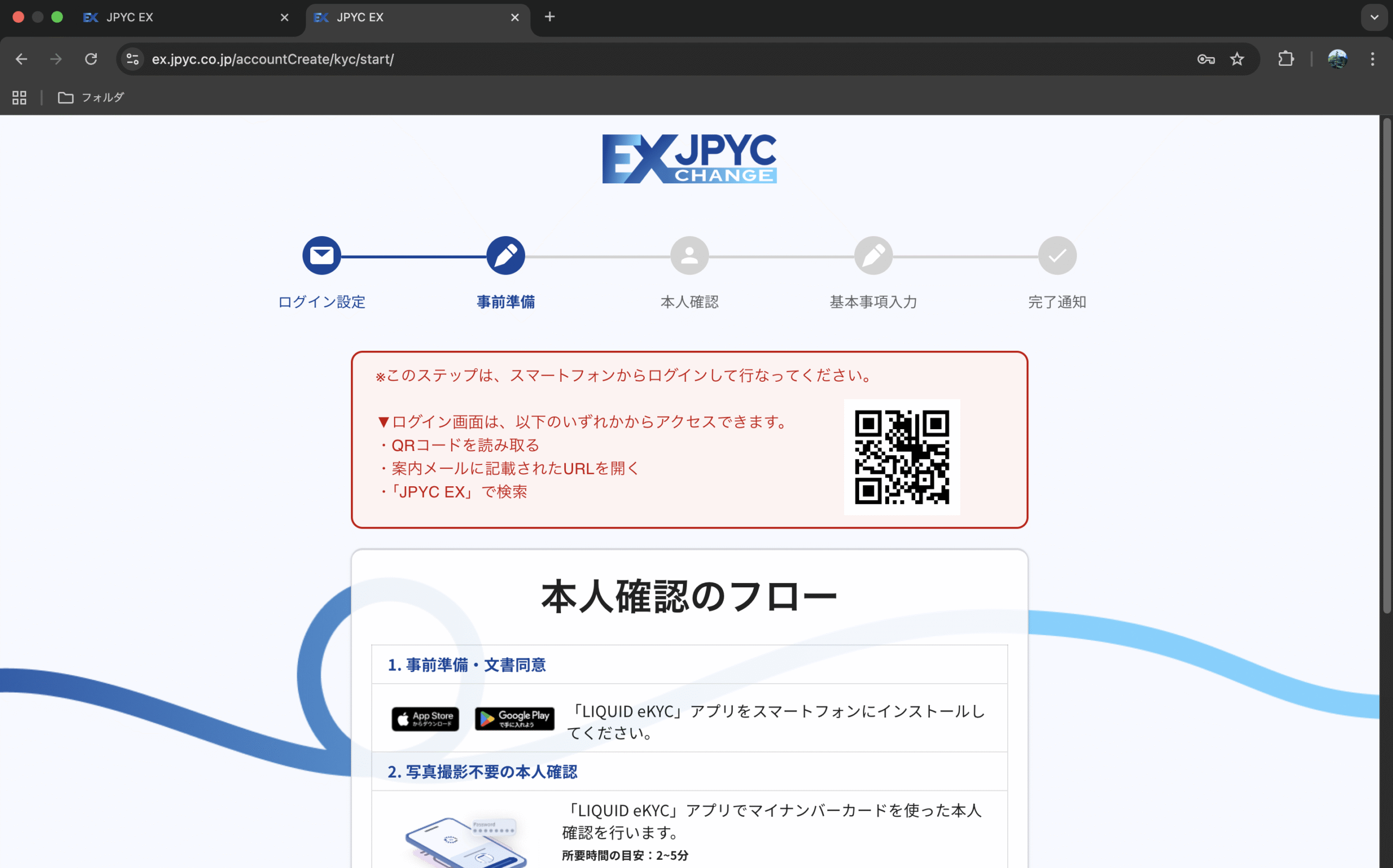

STEP

アカウント開設&本人確認

スクロールできます

まずは公式サイトからJPYC EXのアカウントを開設しましょう。

基本的なアカウント登録と大差ありませんが、途中からはスマホで本人確認用のアプリをダウンロードして行う必要があります。

本人確認にはマイナンバーカードと、マイナンバーカードのオンラインログイン用パスワードが必要です。

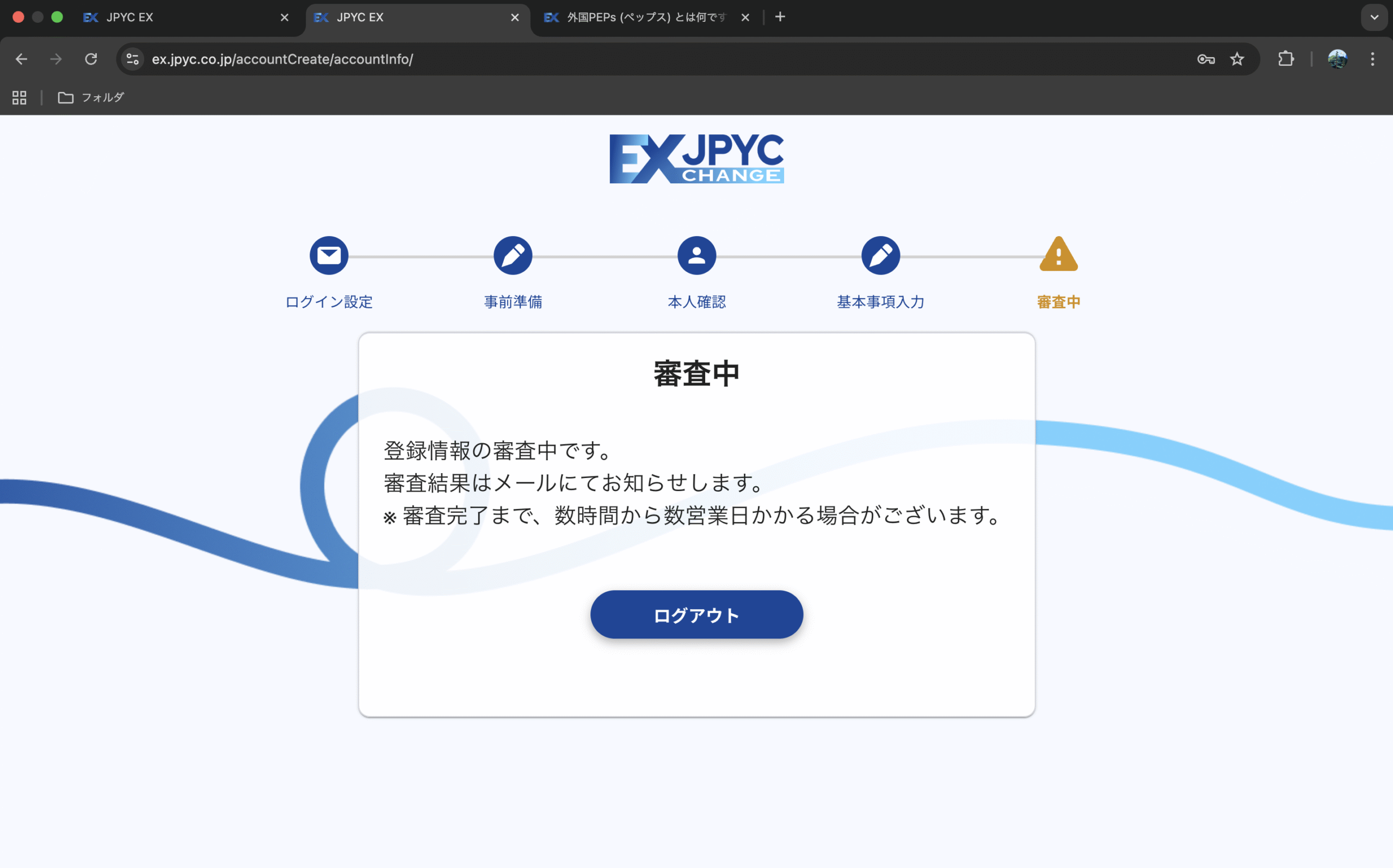

筆者自身は、アカウント登録まで審査も含めて10分程度で完了しました。ちなみに審査は10秒くらい?すぐに完了通知が届きました。

STEP

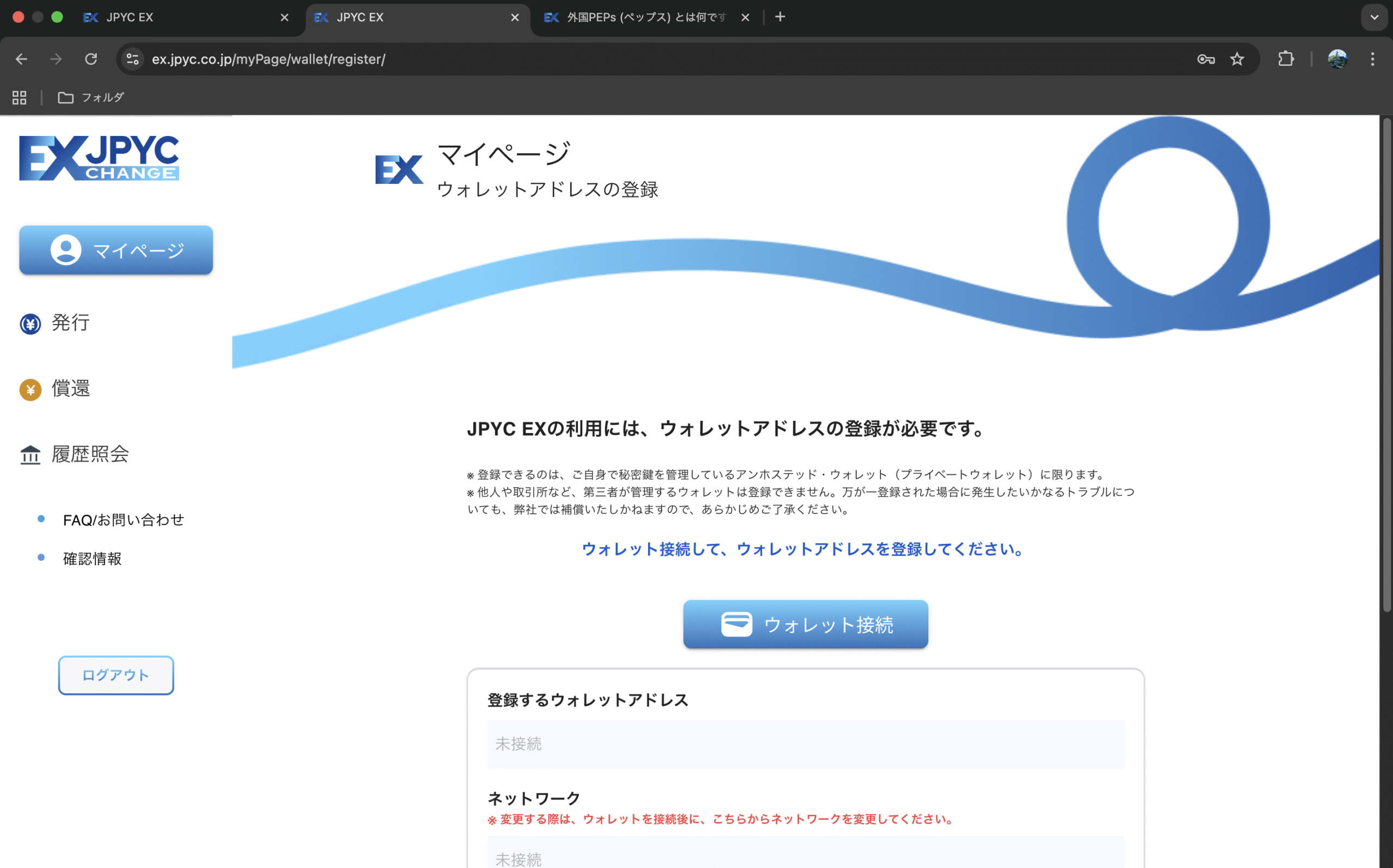

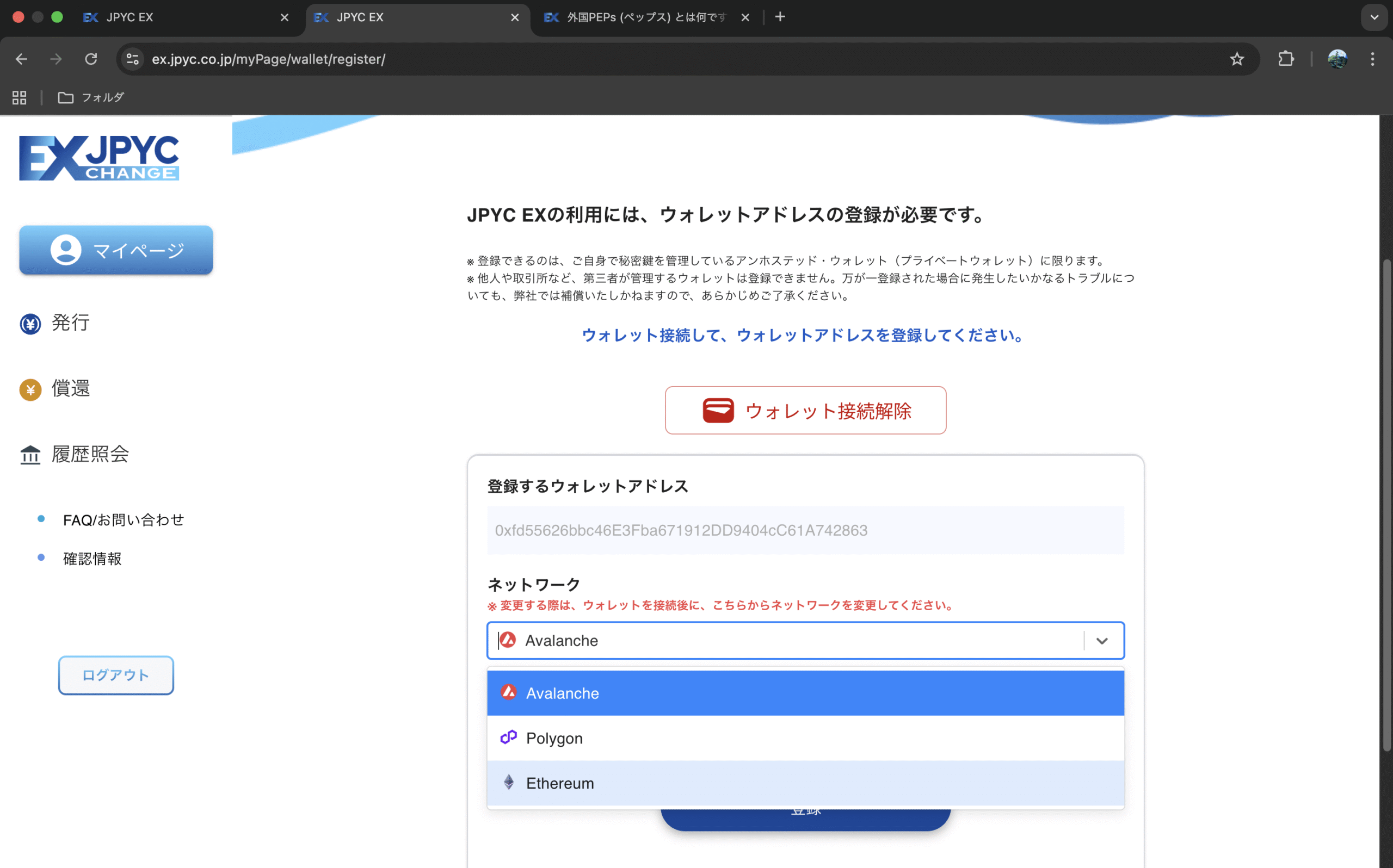

JPYC EXでウォレットアドレスの登録

スクロールできます

アカウント開設が完了したら、ウォレットアドレスを登録しましょう。

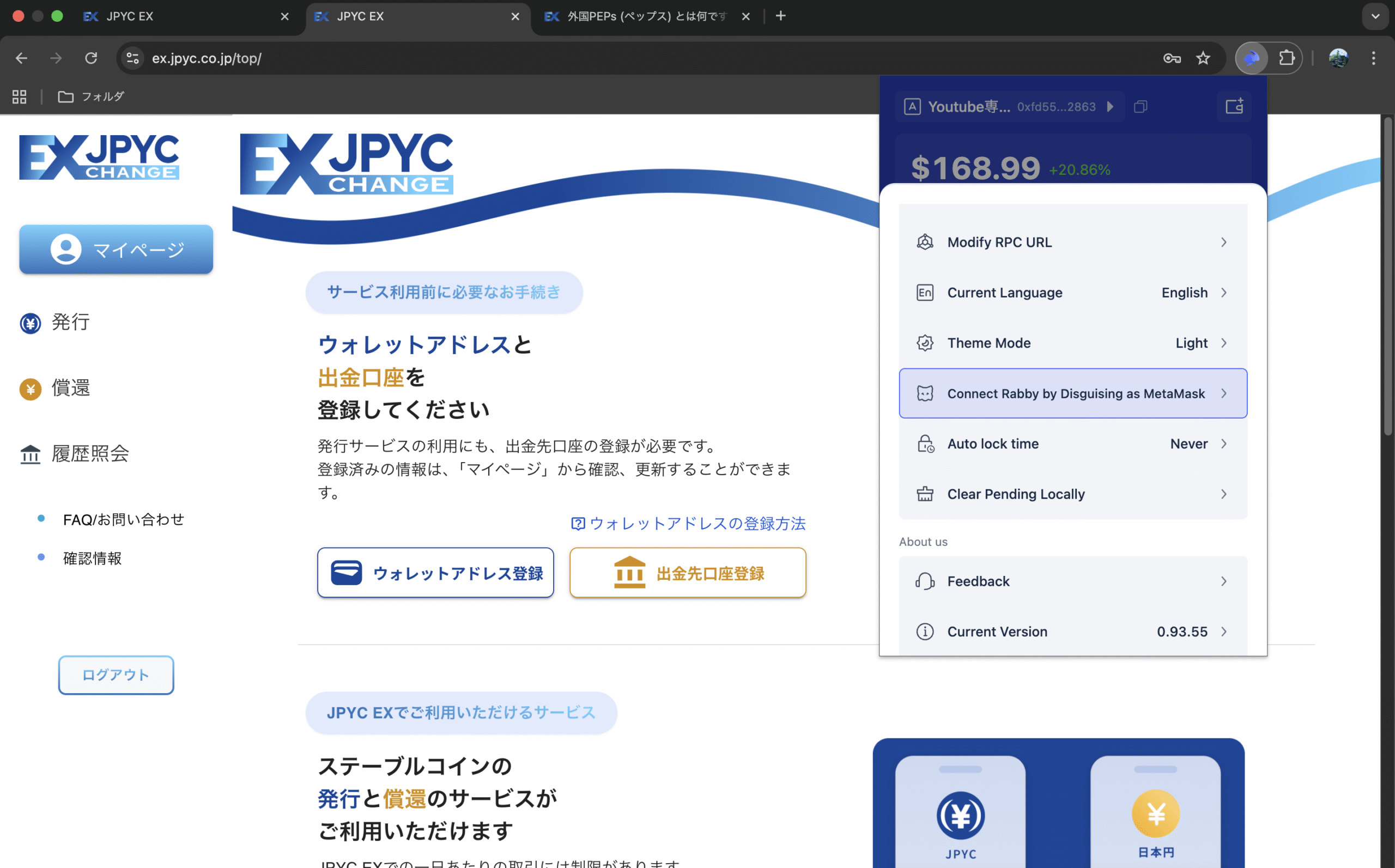

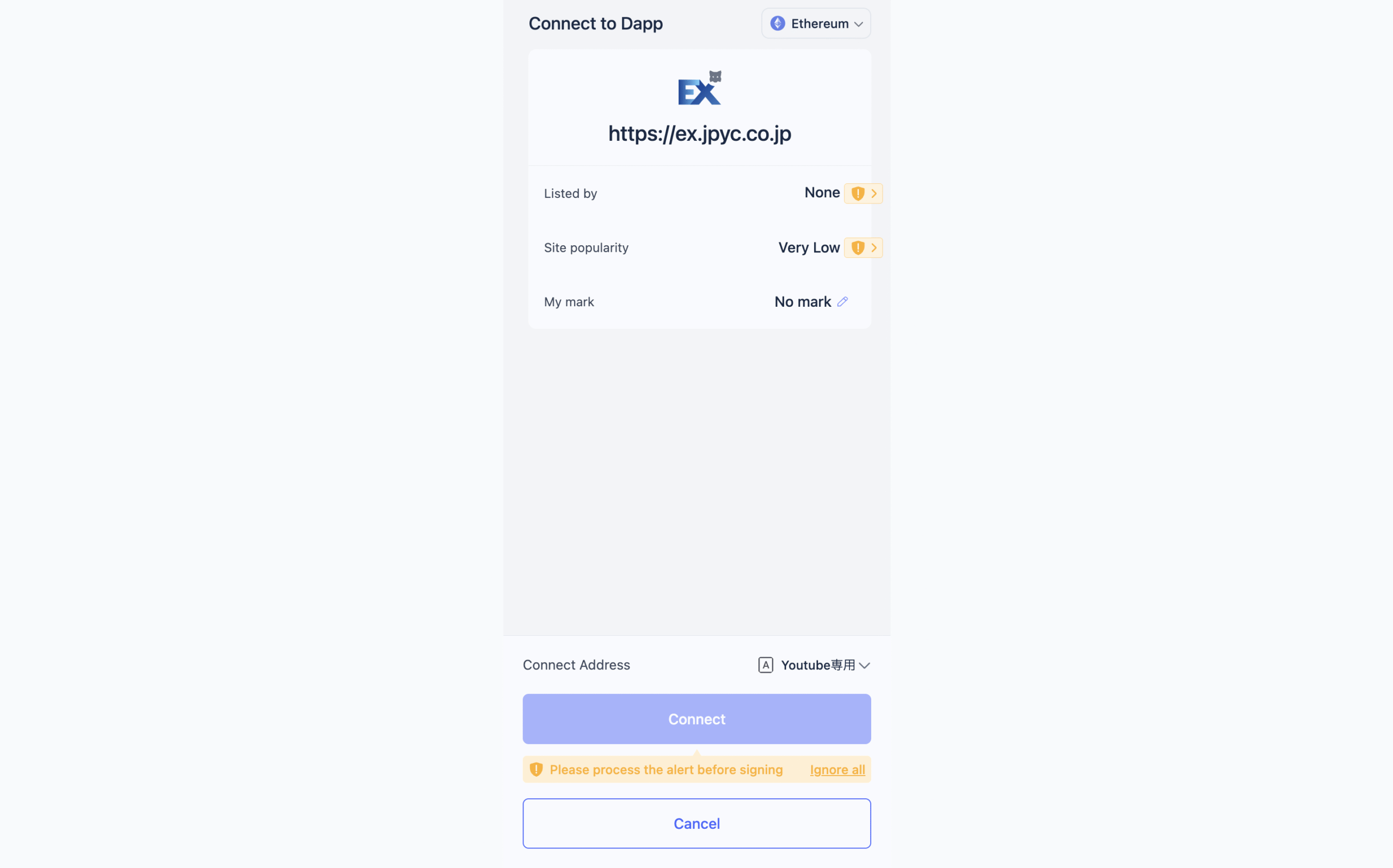

JPYCはGMOコインやbitbankなどで受け取るのではなく、MetaMask・Rabby Walletのようなノンカストディあるウォレットで受け取ります。

ちなみにおすすめのウォレットは「Rabby Wallet」です。

RabbyWalletを用いる場合は、「More」から「Connect Rabby by Disguising as MetaMask」の機能をONにしてからウォレットを接続しましょう。

STEP

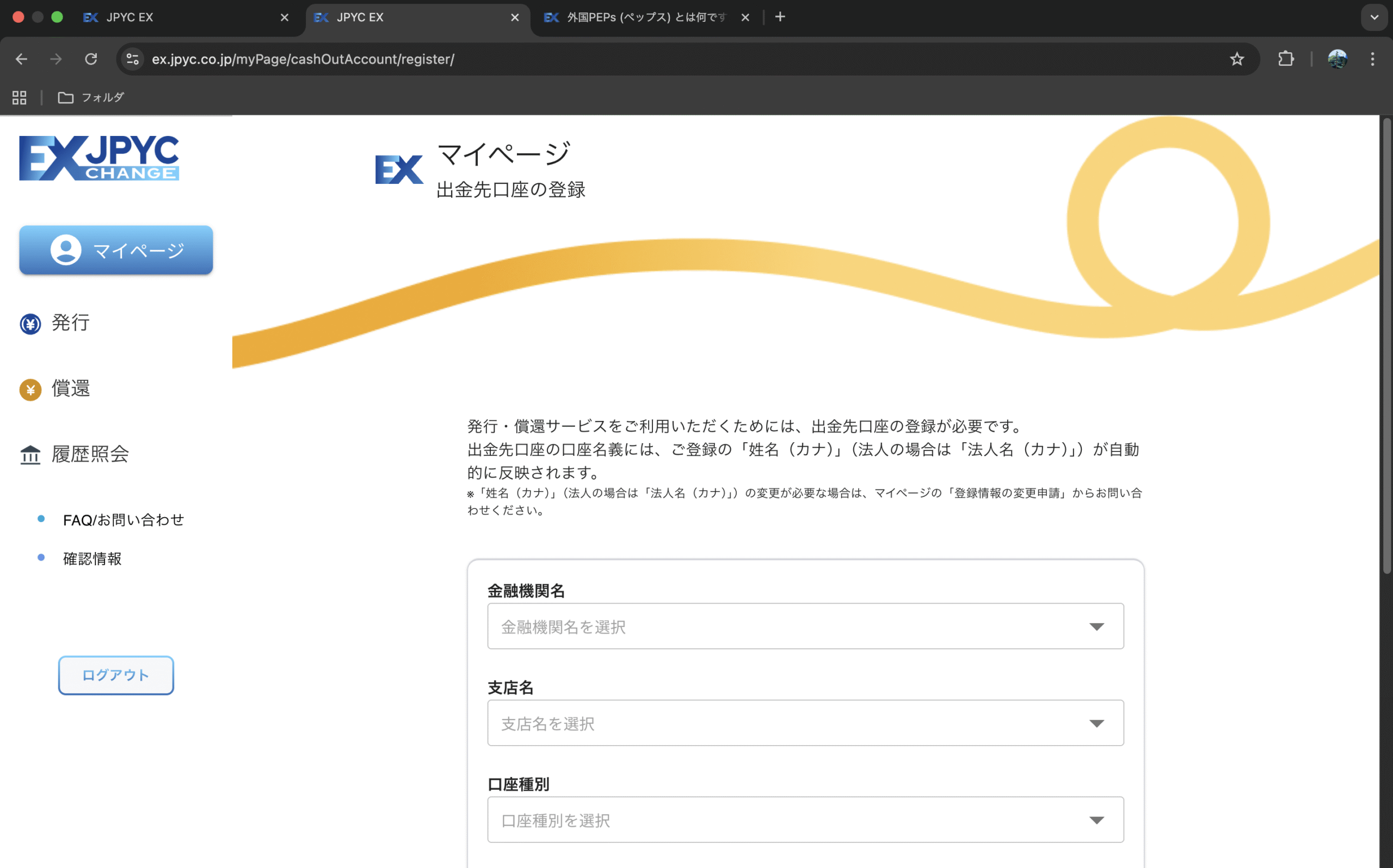

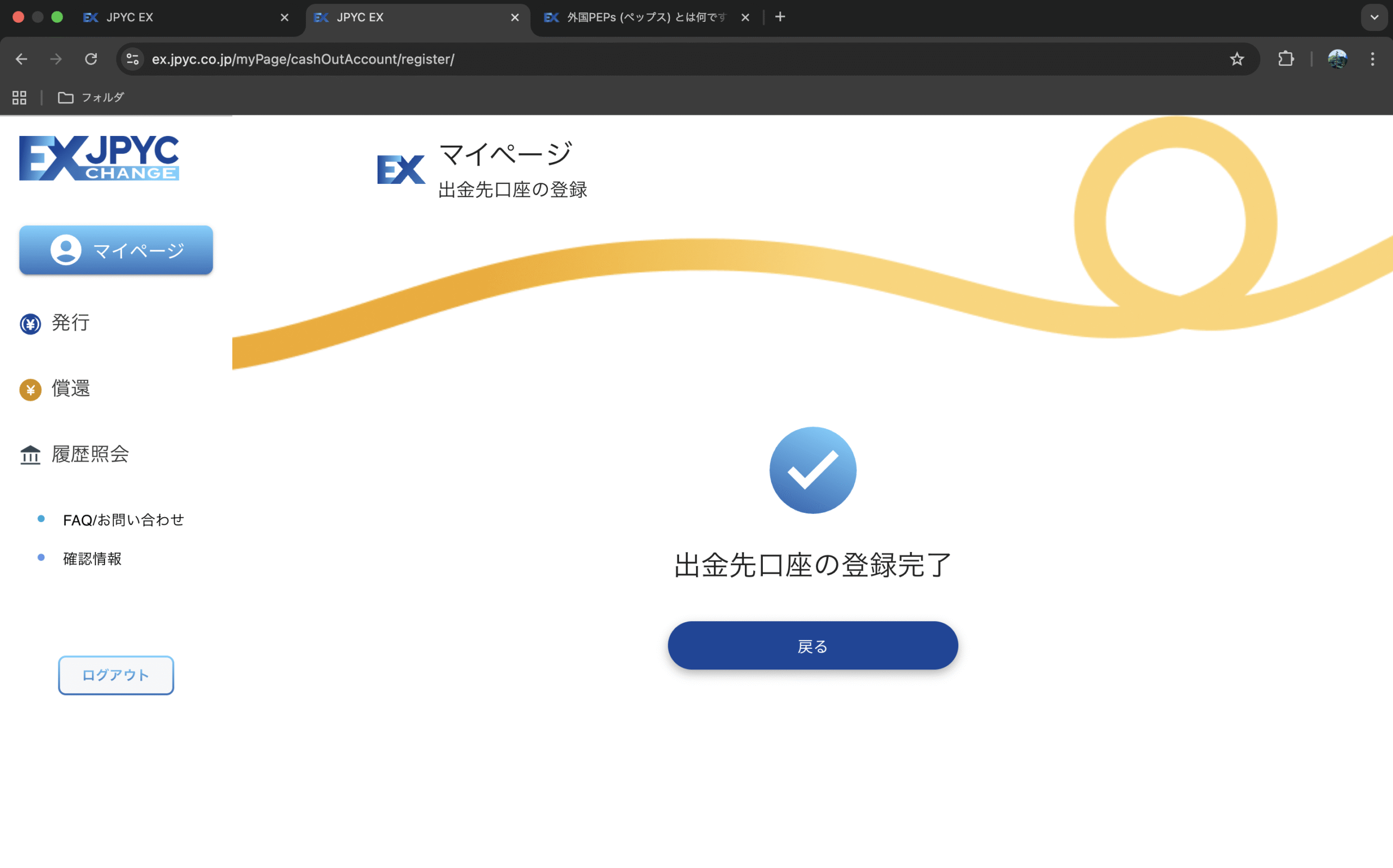

出金先口座の登録

スクロールできます

次に、出金先の口座を登録します。

特に難しいことなく任意の口座を登録してください。

STEP

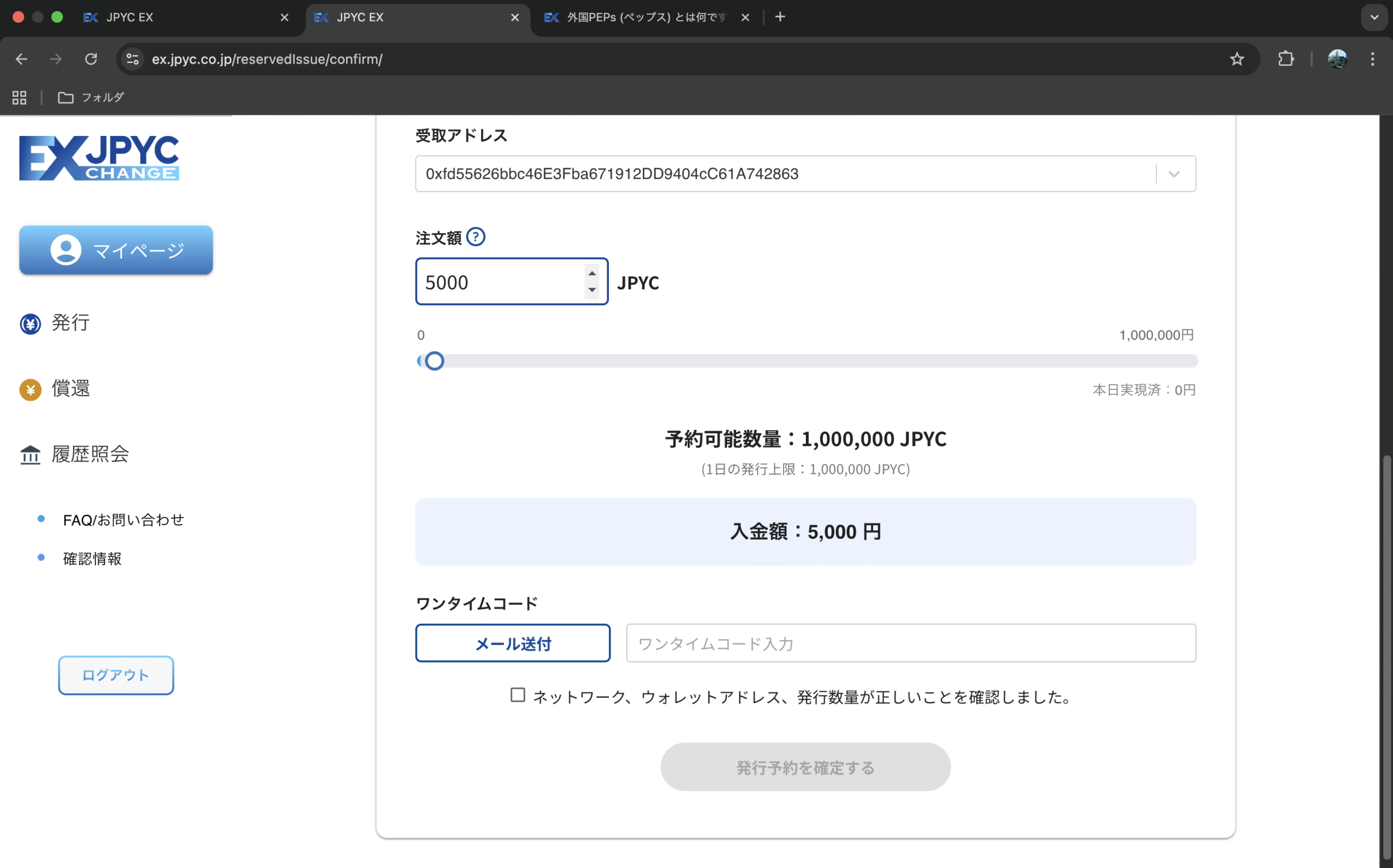

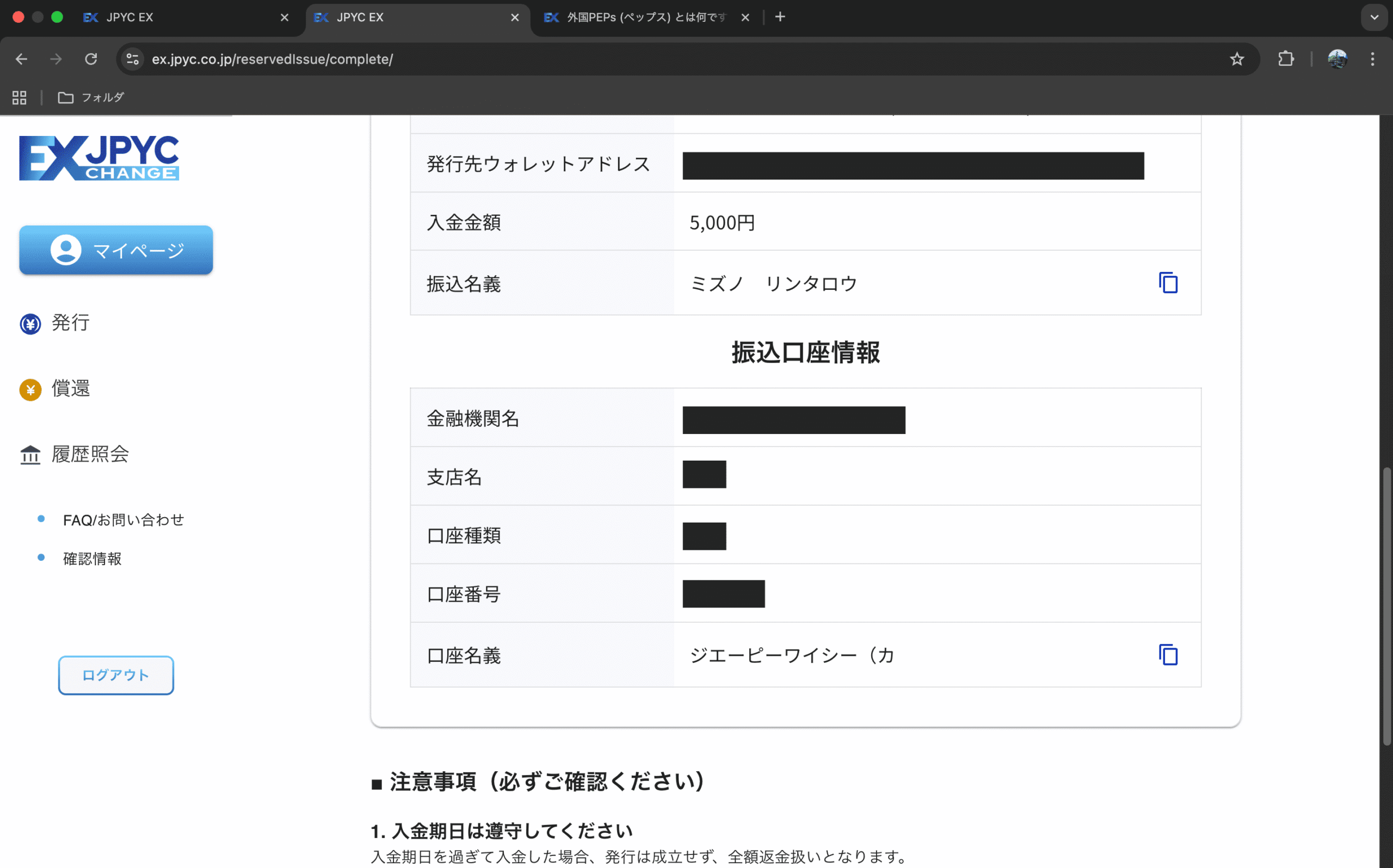

発行予約&振込

スクロールできます

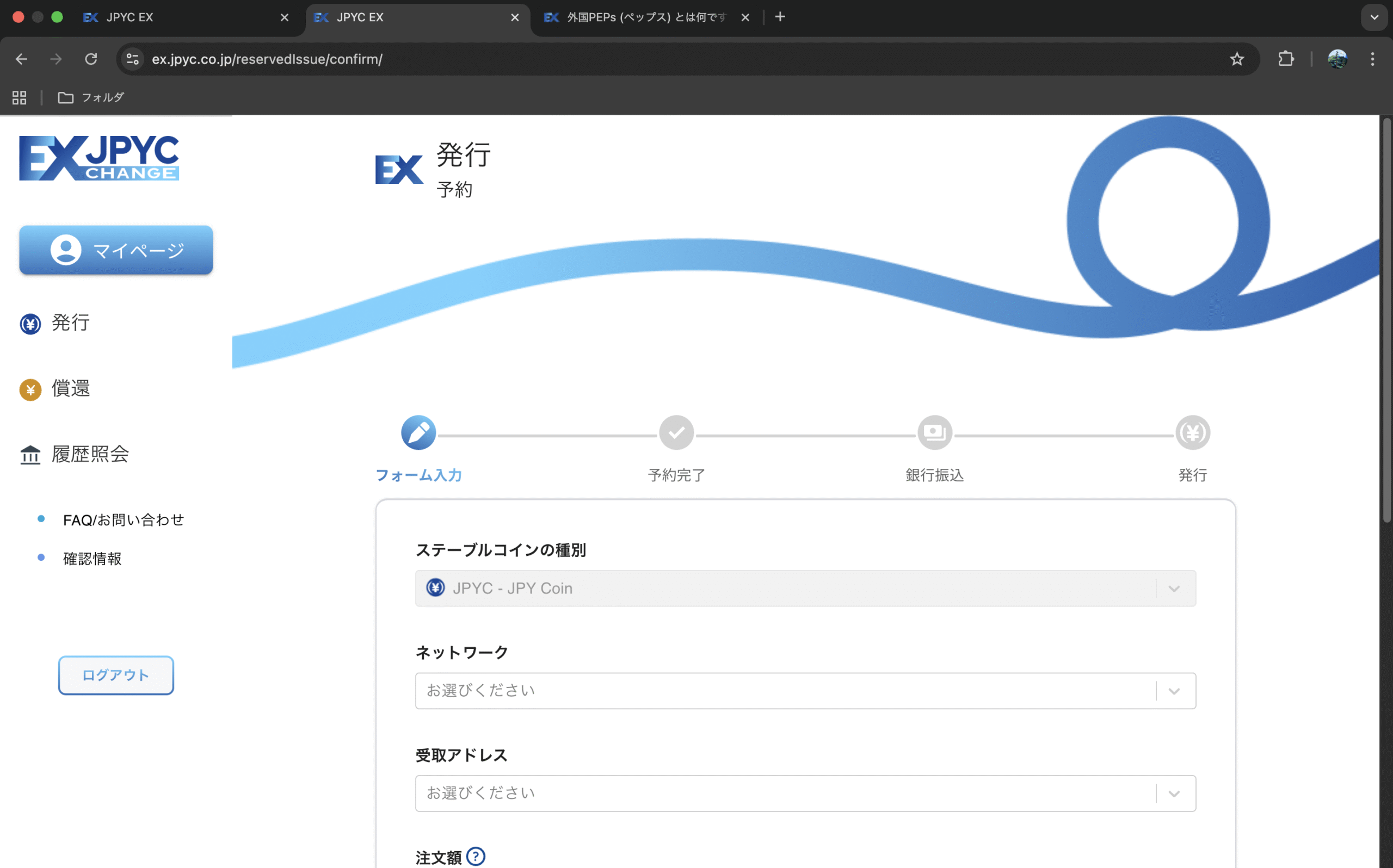

「ウォレットアドレス登録」「出金先口座登録」が完了したら、発行予約をしましょう。

「発行」から、ネットワーク・受け取りアドレスを入力し、注文量を選びましょう。

今回は試しに5,000円発行してみます。

STEP

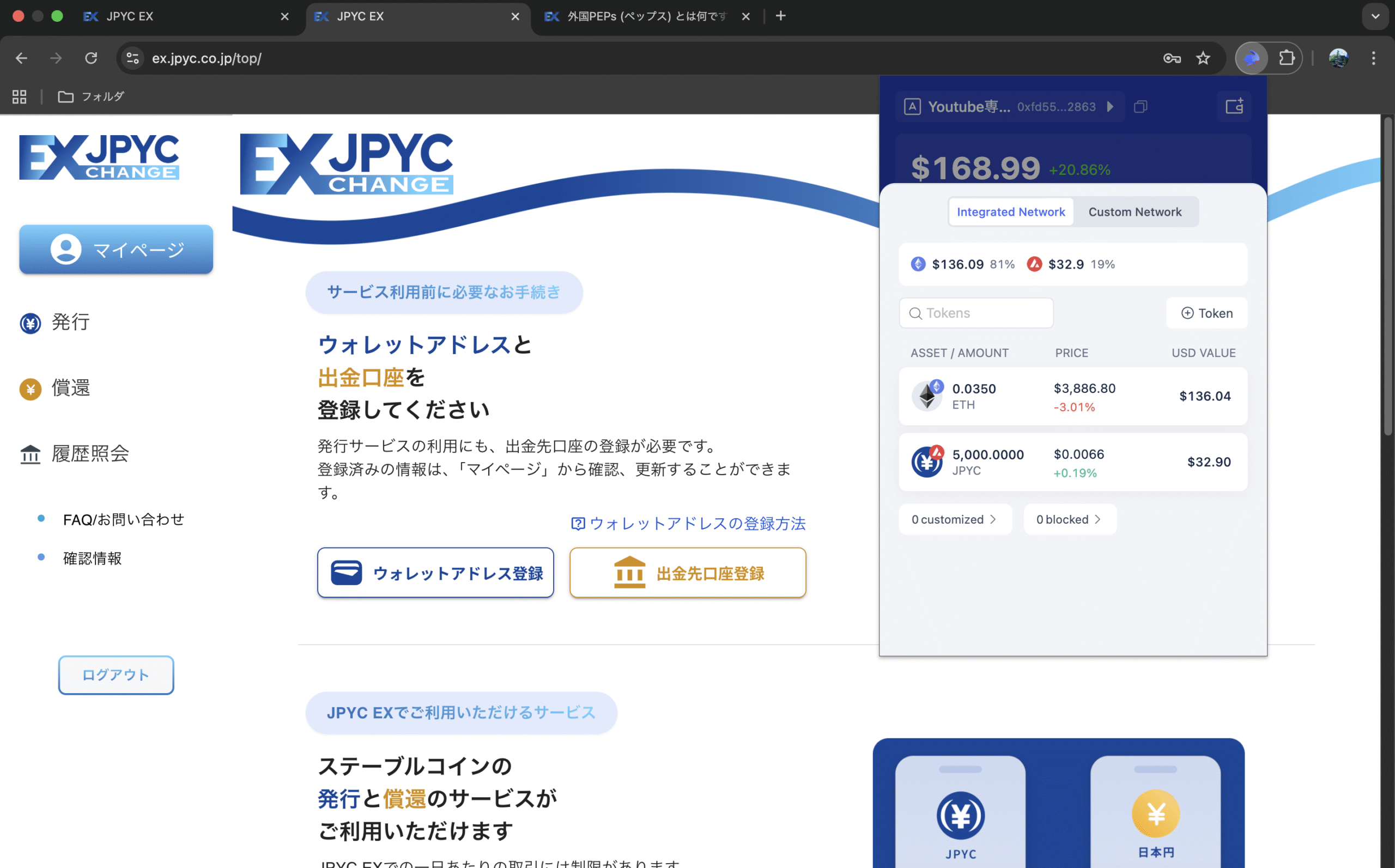

発行完了!

発行予約を完了し、銀行振込を済ましてから「約15分」程度でJPYCを受け取ることが出来ました!

非常に早いですし、最初から任意のウォレットで受け取れるのは本当に便利ですね!

受け取り後、Rabby WalletのSwap機能を見てみると、JPYC→USDCは10円以下の手数料でスワップ出来そうでした!

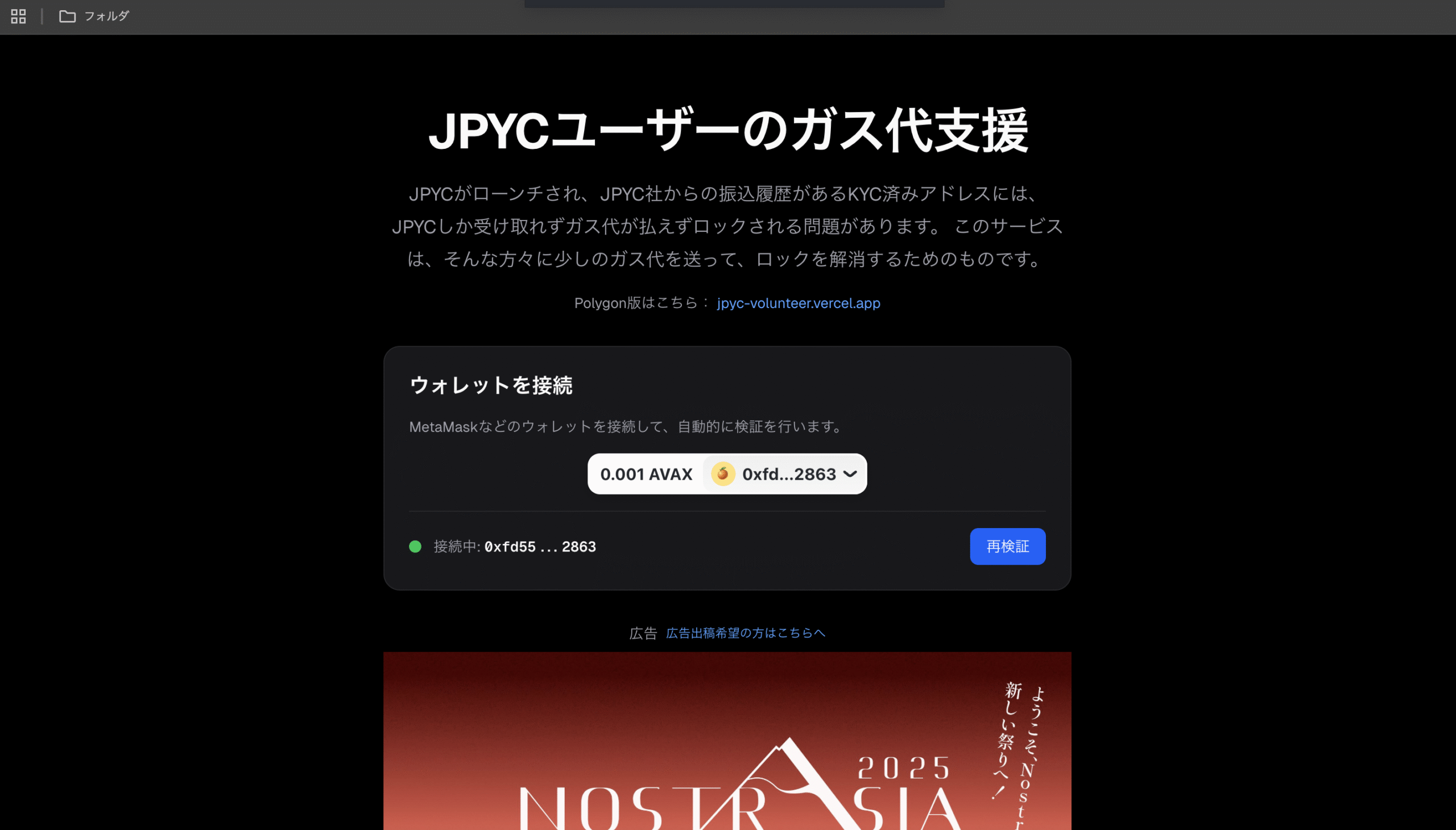

GAS Faucet for JPYC:JPYCユーザーのためのガス支援サービス

JPYCがきっかけで、初めてノンカストディアルウォレットを触る方にとっては、「ガス代」は頭を悩ませる存在だと思います。JPYCを動かしたりなど何かをするためには、「ガス代」という手数料(のようなもの)がかかってきます。

ガス代は、EthereumチェーンならETHが、PolygonチェーンならPOLが、AvalancheならAVAXが、そのチェーンのネイティブトークンを用いて支払います。

ただ、初めてノンカストディアルウォレットを触る場合は、わざわざそのチェーンのトークンを持っていないことが多いかと思います。(私もウォレットによっては全然持ってないです。)

そこで!ガス代がない方に触って欲しいのが「GAS Faucet for JPYC」というサービスです!

こちらでは、JPYCを動かすためにPOLもしくはAVAXを少量受け取ることができます!

これによって初めて触る方が、JPYCを動かせなくなることがなくなります!

RabbyWalletを使うことが前提にはなりますが、以下の流れで色々と動かすことができるようになります!

- ガス代を頂く(POL/AVAX)

- JPYCをそのチェーンのUSDC or USDTにSwapする

- RabbyWalletのGasAccountにUSDC or USDT (POL/AVAX)をデポジットする

- GasAccountを用いて、送金やDeFiの操作を行う

このFaucetはJPYCの受け取り履歴があるウォレットのみが利用することができます。

一緒に感謝して使わせていただきましょう。

岡部さん教えていただきありがとうございます。(参考. X)

JPYC発行による日本経済への影響予測

JPYCの発行拡大は、単なる新しい決済手段の登場にとどまらず、日本経済全体に大きな影響を与える可能性があります。特に注目すべきは、国債の新しい引き受け手としての役割です。

前述した通り、JPYC株式会社のビジネスモデルはJPYC発行時に受け取った現金を用いて日本の短期国債などを購入してその運用益を狙うものです。

これは事実上、ステーブルコイン発行会社が国債の大口購入者となることを意味します。

目標としている3年で1兆円〜10長円の流通が達成されれば、5,000億円〜8兆円規模の国債購入が行われることになるため、国債市場においても無視できない規模感になることが予想されます。

ステーブルコイン発行体が国債の安定的な引受手になることによって、政府にとっては資金を調達しやすくなりますし、国債金利の急上昇リスクも低減されます。

高市政権になり、積極財政が期待されている今、JPYC/ステーブルコインの成長が日本経済の成長の鍵となるかもしれません。

JPYC発行までの道のり・背景

JPYC株式会社は、歴史ある金融機関などではなく、2019年に設立されたスタートアップ企業です。

スタートアップ企業が、様々なしがらみが強い日本において初めてステーブルコイン発行に至るまでの道のりは、決して平坦ではありませんでした。

世界に先駆けた法整備、スタートアップとしての挑戦、そしてグローバルな通貨主権の防衛という大きな使命がJPYC発行の背景にあります。

日本のステーブルコインの法律

日本は2022年に世界で初めてステーブルコイン専用の法律(改正資金決済法)を整備しました。そして2023年6月に施行され、日本においてステーブルコインが発行できるようになりました。

多くの人は「日本が世界に先駆けて規制を?」と思われるかもしれませんが、それには2つほど大きな要因がありました。

Meta社(旧Facebook)のリブラ構想

2019年にMeta社がグローバルな仮想通貨「リブラ」を発表したことで、世界各国が通貨主権への脅威を感じ、規制整備の必要性を認識しました。

もしリブラが実現していれば、世界中の人々がFacebookのプラットフォーム上で、各国の法定通貨ではなく、リブラで取引を行うようになる可能性がありました。これは、各国政府にとって、金融政策の有効性を失うことを意味します。

この辺りから「CBDC」「ステーブルコイン」が世界的にも議論、話題になっていた雰囲気がありました。

(仮想通貨メディアを経営していた筆者当時の感覚です。)

JPYCの先行的な活動・呼水

JPYC株式会社は、2020年からプリペイド型のステーブルコインを運営していました。

日本政府はこれをどう規制すべきかという具体的な議論を迫られました。

この先行事例があったことで、日本は他国に先駆けて、実効性のある法整備を進めることができました。

また、JPYCはこの運営経験があることで「ETHの場合は、最低発行額が100万円」など具体的なTipsに落とし込むことも出来ています。

改正資金決済法の主な内容(2022年6月整備→2023年6月施行)

- ステーブルコインは「電子決済手段」として定義

- 発行には資金移動業者または銀行のライセンスが必要

- 発行された資金は100%以上を保全(供託、信託、国債)

- 利用者への償還義務

- マネーロンダリング対策(AML/CFT)の徹底

2023年6月には全ての規制が整い、会計・税務の取扱いも明確化されました。これにより、企業も個人も、安心してステーブルコインを利用できる環境が整いました。

JPYCのリスク・注意点

JPYCは101%の資産保全だったりと、高い安全性を誇りますが利用にあたってはいくつかのリスクと注意点を理解しておく必要があります。

特にJPYCから初めて仮想通貨を触り始めた人や、JPYCをきっかけにDeFiを利用する人にとっては絶対に知っておいてほしいです!

知っておくべきJPYCのリスク・注意点!

- 詐欺/偽物が多い

- JPYCは仮想通貨ではない

- 発行額/流動性は低い(2025年10月時点)

詐欺/偽物が多い

仮想通貨・Web3の世界では本当にとんでもないくらい詐欺が多いです。

特にJPYCは、国内の仮想通貨取引所でボケーっと保有するのではなく、MetaMaskやRabbyWalletなどノンカストディあるウォレットで保有しなければいけません。

JPYCから初めて仮想通貨に触れた人にとっては、あまりにも修羅な世界が待ち構えているかもしれません。

ウォレットの操作もままならないときに、つなげたサイトがスキャム(詐欺)サイトで全ての資産が抜かれる。という事案が起こるのは正直時間の問題だと思っています。

そこで!

JPYCを触る場合には、以下のことを知っておいてください!

JPYCを触る時のお約束

- 「JPYC無料配布」「JPYCを高利回り運用」などと謳うものは全部詐欺です。ちゃんとしたものあったときにはここで紹介します。

- 「XやLINEグループでサポートします」←これも基本詐欺!!“メタマスク公式”とかいう公式ぶった詐欺アカウントもたくさん紛れているので気をつけてください。

- 2025年10月時点で対応しているチェーンはイーサリアム・ポリゴン・アバランチのみ!ソラナ上のは偽物です。(参考:@gappoi_cryptoさんのツイート)

- チェーンが対応していても本物のJPYCとは限らない!コントラクトアドレスをちゃんと公式HPで確認しましょう。

- もし本当に不安な時は、JPYCの代表の岡部さんにXで直接メンションして聞いちゃいましょう!おそらく1日以内に答えてくれます!(Xを覗いてみてください。)

JPYCは仮想通貨ではない

ここまで色々と説明してきていますが、実は「JPYCは仮想通貨ではありません!」

ふざけているわけでなく、これは2023年6月に施行された改正資金決済法に基づいて、”仮想通貨”と”ステーブルコイン”が明確に分類されているからなんです。

ステーブルコインは、「電子決済手段」という新たな法的位置付けになっています。そのため仮想通貨ではありません!

| 項目 | JPYC/ステーブルコイン | ビットコイン等仮想通貨 |

|---|---|---|

| 法律上の分類 | 電子決済手段 | 暗号資産 |

| 価格変動 | 1JPYC=1円固定 | 激しい |

| 利用目的 | 決済・送金 | 投資・投機 |

| 税務上 | JPYC↔︎円は原則非課税 | 売買時に課税 |

| 会計上 | 現金同等物 | 投資資産 |

JPYC代表の岡部さんのXをみると「JPYCは仮想通貨ではありません」というポストが見られるかと思いますが、これはこのような法律の分類からくるものです。

あくまでその立場を貫き通さなければいけません。

発行額/流動性は低い(2025年10月時点)

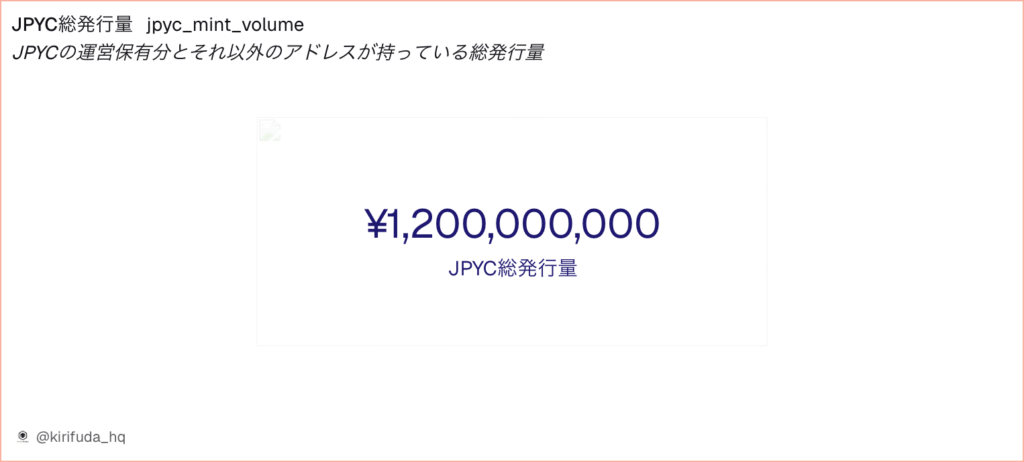

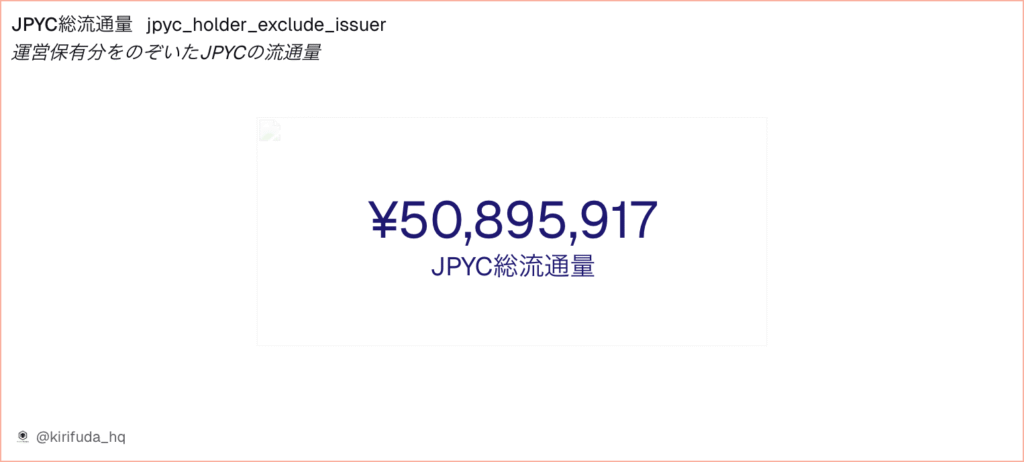

2025年10月時点では、JPYCの総発行額は12億円、流通量は約5,000万円です。

世界のステーブルコイン市場(約44兆円)と比較すると、まだまだ規模感は小さいです。

また、流動性の提供者も全然いないため、DeFi上でもあまり柔軟にJPYCを取り扱うことは出来ていません。

場合によってはJPYCとUSDC等を交換した際には、流動性が低い状態故に1JPYC=1円から乖離する可能性もあります。(*JPYC EXでいつでも償還できるため、大きな乖離は長続きしません)

まだ始まったばかりなので、今後JPYCの発行額が増加し、対応する取引所やサービスが増えることで、これらの問題は徐々に解消されていくと期待されています。その時が来たらすぐにここの部分を記事から消します。

JPYCに関するよくあるQ&A

- JPYCを買えば儲かる?

-

いいえ、JPYCを買っても儲かりません。

JPYCはあくまでステーブルコインでしかありませんし、常に1JPYC=1円に固定されています。

ビットコインやイーサリアムのような投資/投機対象ではなく、あくまでJPYCは決済や送金のためのツールです。

JPYCを使って儲ける方法は基本的にDeFiを利用することでしか実現できません。 - JPYCは本当に安全?

-

JPYCは、日本の法律に完全に準拠しており、発行された資金は101%以上が日本国債や信託銀行への預金として保全されています。また、JPYC株式会社は資金移動業者としてのライセンスを取得しており、金融当局の監督下にあります。

JPYC株式会社は最高水準のセキュリティ対策を講じていますが、利用者自身もウォレットの秘密鍵の管理などに注意が必要です。 - JPYCとJPYC Prepaidの違いとは?

-

JPYCとJPYC Prepaidは、法律上の分類が異なる別物です。最大の違いは、JPYCは日本円への償還(払戻し)が可能であることです。JPYC Prepaidは、一度購入すると日本円に戻すことができず、JPYC Prepaid対応のサービスでのみ利用できました。

項目 JPYC JPYC Prepaid 法律上の分類 電子決済手段

(資金移動業型)前払い式支払い手段

(プリペイド型)日本円への償還 可能 不可 発行開始/終了 2025年10月27日〜 2021年1月/2025年6月新規発行終了 ライセンス 資金移動業者 前払式支払手段発行者 資産保全 101%以上(国債・信託) 50%以上(供託) - JPYCを使うにはどのウォレットがおすすめ?

-

公式ではMetaMaskが推奨されています。

筆者としてはウォレットの性能やJPYC発行後のガス代等を考慮して、Rabby Walletをおすすめします。実際にRabby WalletをJPYC EXに登録し、問題なく受け取ることが出来ました。あわせて読みたい DeFi使うならRabbyWalletを使え!便利機能から使い方まで徹底解説! 「JPYCを購入してみたい!」「DeFiを使ってみたい!」けど、、、「どのウォレットを使えば分からない….」というお悩みを抱えていませんか? この記事で紹介するRabby …

DeFi使うならRabbyWalletを使え!便利機能から使い方まで徹底解説! 「JPYCを購入してみたい!」「DeFiを使ってみたい!」けど、、、「どのウォレットを使えば分からない….」というお悩みを抱えていませんか? この記事で紹介するRabby …

まとめ:JPYCはあくまでステーブルコイン。それ以上でもそれ以下でもない

JPYCは、日本初の本格的な円建てステーブルコインとしてデジタル経済における日本円の地位を守り、新しい金融インフラを構築する役割を担っています。低コストで瞬時の送金、プログラマブルな自動処理、24時間365日の取引可能性など、従来の金融システムにはない利便性を提供します。

しかし、重要なのは、JPYCはあくまでステーブルコインであり、それ以上でもそれ以下でもないという点です。JPYCを購入しても、価格が上昇して利益を得ることは期待できません。JPYCは、決済や送金のためのツールであり、投資対象ではありません。

JPYCの真の価値は、JPYCそのものではなく、JPYCを活用した周辺サービスが出てきて初めて実現されます。

現在発表されている情報を元にすると、以下のような周辺サービスが登場しつつあります。

- Secured Finance:DeFiレンディング、WBTC/ETH担保によるJPYC借入

- N Suite:法人向けweb3ウォレット、JPYCでの給与支払い(将来)

- nudgeカード:クレジットカード代金のJPYC払い

- 確定申告・会計ツール:JPYCに対応した会計ソフト

JPYCが成功するかどうかは、エコシステムの成長にかかっています。単にJPYCを発行するだけでなく、それを使える場所、それを活用したサービス、それを支える技術が揃って初めて、JPYCは真の価値を発揮します。

日本経済はJPYCのようなステーブルコイン、エコシステムの成長にかかっています。

ぜひ興味ある方は勉強がてら少額でもJPYCを発行し、利用してみてください。